粘胶短纤:上下两难 僵局何时能破?

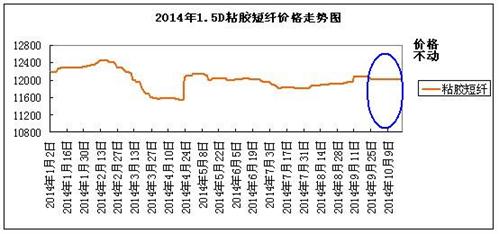

从目前的价格曲线图可以看出,进入10月份,粘胶短纤价格一直处于平稳态势,中端主流商谈价维持在12000元/吨,高端则维持在12200-12300元/吨,即使10日,行业会议再次召开,几家主流大厂达成共识,想再一次拉涨报价,提振市场,但是下游反响平平,实际成交价仍难以好转,市场难有作为。

我们就从目前整个产业链来看,上游原料支撑面逐渐减弱;下游纱厂回归弱势,市场心态较为微妙。具体来看:

浆粕市场:需求疲软主导市场

自从去年2月份,商务部对于原产于美国、加拿大和巴西的进口浆粕进行反倾销调查,浆粕反倾销问题将溶解浆推向风口浪尖处,时至一年,溶解浆市场并未受到反倾销的提振,价格缺乏强有力的支撑,处于下跌通道。价格方面,现国产溶解浆实际成交重心在6000-6050元/吨,个别较高在6100元/吨;进口溶解浆价格明显下行,南非浆报价在825美元/吨,阔叶浆报价在820美元/吨左右,实际商谈多在810-815美元,针叶浆商谈多在820-830美元附近。在粘胶短纤行业亏损的状况下,厂家对原料选择更加谨慎,针叶浆价格并没有因为美国、加拿大的反倾销而高高在上,跌幅大于阔叶浆。

另一主流原料棉浆市场整体也无需求的支撑,价格一直处于阴跌状态,浆厂出货意向较强,顺价走货。现华东地区短丝浆市场商谈维持在5900-6000元/吨,新疆地区报价在5950元/吨,商谈成交集中在5900元/吨。与去年同期6600的价格,相较甚远。

人棉纱市场:资金问题再度袭来

随着国庆节一过,纱厂慢慢感受到了资金的紧张感。目前资金占用、欠款久拖等问题仍然比较突出。下游还款慢,周期较长的要半年甚至更长,财务成本高,资金周转的压力更大。对于纱厂而言,今年的行情相对近几年来说是最差的,市场一直平淡无奇,市场整体外单不多,内销不热,导致厂家经营信心不足。随着9月份过去,传统的旺季已过。市场信心更为低落,因此对原料采购大单较少。从目前的销售情况来看,赛络纺、紧密赛络纺表现稳定,尤其是福建地区,订单表现稳定;涡流纺整体运行略有好转,下游主要用于制作罗马布、打底裤等;环锭纺表现不佳,纱厂产能有所减少。价格方面,现萧绍地区赛络纺30S至17600元,紧赛40S至20600-20800元/吨;机织30S在15700-16000元/吨,针织30S在16000-16500元/吨。从目前的情况来看,纱厂因此对原料采购大单较少,大多满足刚需,实际跟进力度不大。

综合来看,今年的“金九银十”季节已经接近尾声,随着秋冬季节织品季节性释放完毕,后期市场存在一定的转淡可能。但粘胶短纤自2011年以来已经经历了3年的下跌行情,下跌风险充分释放,因此价位相对安全,短期内行业风险不大。笔者预计在这逆水行舟的大环境下,粘胶短纤仍有抗风险的能力,价格还将保持平稳态势,直至年底市场淡季进一步的到来,价格才会迎来下跌空间。

浆粕市场:需求疲软主导市场

自从去年2月份,商务部对于原产于美国、加拿大和巴西的进口浆粕进行反倾销调查,浆粕反倾销问题将溶解浆推向风口浪尖处,时至一年,溶解浆市场并未受到反倾销的提振,价格缺乏强有力的支撑,处于下跌通道。价格方面,现国产溶解浆实际成交重心在6000-6050元/吨,个别较高在6100元/吨;进口溶解浆价格明显下行,南非浆报价在825美元/吨,阔叶浆报价在820美元/吨左右,实际商谈多在810-815美元,针叶浆商谈多在820-830美元附近。在粘胶短纤行业亏损的状况下,厂家对原料选择更加谨慎,针叶浆价格并没有因为美国、加拿大的反倾销而高高在上,跌幅大于阔叶浆。

|

日期 |

2013年10月 |

2014年10月 |

下跌 |

跌幅 |

|

国产溶解浆 |

6700 |

6030 |

670 |

10% |

|

进口针叶浆 |

880 |

835 |

45 |

5.1% |

|

进口阔叶浆 |

860 |

814 |

46 |

5.4% |

|

棉浆 |

6570 |

6010 |

560 |

8.5% |

人棉纱市场:资金问题再度袭来

随着国庆节一过,纱厂慢慢感受到了资金的紧张感。目前资金占用、欠款久拖等问题仍然比较突出。下游还款慢,周期较长的要半年甚至更长,财务成本高,资金周转的压力更大。对于纱厂而言,今年的行情相对近几年来说是最差的,市场一直平淡无奇,市场整体外单不多,内销不热,导致厂家经营信心不足。随着9月份过去,传统的旺季已过。市场信心更为低落,因此对原料采购大单较少。从目前的销售情况来看,赛络纺、紧密赛络纺表现稳定,尤其是福建地区,订单表现稳定;涡流纺整体运行略有好转,下游主要用于制作罗马布、打底裤等;环锭纺表现不佳,纱厂产能有所减少。价格方面,现萧绍地区赛络纺30S至17600元,紧赛40S至20600-20800元/吨;机织30S在15700-16000元/吨,针织30S在16000-16500元/吨。从目前的情况来看,纱厂因此对原料采购大单较少,大多满足刚需,实际跟进力度不大。

综合来看,今年的“金九银十”季节已经接近尾声,随着秋冬季节织品季节性释放完毕,后期市场存在一定的转淡可能。但粘胶短纤自2011年以来已经经历了3年的下跌行情,下跌风险充分释放,因此价位相对安全,短期内行业风险不大。笔者预计在这逆水行舟的大环境下,粘胶短纤仍有抗风险的能力,价格还将保持平稳态势,直至年底市场淡季进一步的到来,价格才会迎来下跌空间。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)