原料市场小幅盘整 化纤指数局部下降

——-商务部中国•盛泽丝绸化纤指数每日(10.24)点评

一、 从面料市场行情来看

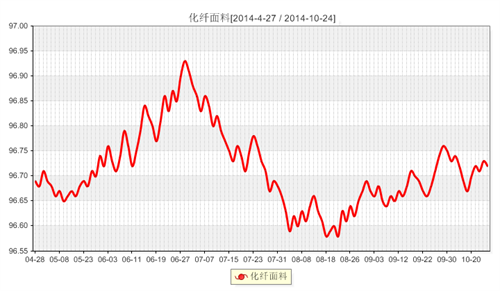

今天,化纤面料价格指数收盘于96.72点,与上一交易日相比,跌了0.01点。

现盛泽地区喷水、喷气织机开机率在7-8成,喷水织机开机表现不佳;库存方面,厂家前期订单消化缓慢,因此库存难以下降,近期维持在35天左右。

面料方面,临近周末面料市场成交减少,商谈气氛开始走弱。但其中麂皮绒系列整体销售平稳,外单表现不佳,其中海岛麂皮绒 保持良好的销售态势。绒类面料本周成交有所上升,不倒绒、短毛绒等订单表现良好,其中一款短毛绒植毛面料销售上升明显,该面料用于家纺产品,经纬向原料采用全涤75D*75D织造而成,经粘合剂通过静电,在基布上吸附粘结有绒毛,所用的基布为经编短毛绒布,是通过编织的方法使其正面具有较长的人造毛,毛感强,再在其反面粘结有绒毛,使整块面料的两面具有不同风格的毛绒感。此外,四面弹系列近期询盘气氛较好,尤其是100D涤纶四面弹,经过、防水剂处理、TPU低透和复合摇粒绒等后整理处理后,下游用于制作防寒服、运动服、冲锋衣等户外服装。而针织面料市场整体销售表现一般,桃皮绒除了宽幅用于家纺产品之外,其他常规品种走货滞缓。

二、从原料市场行情来看

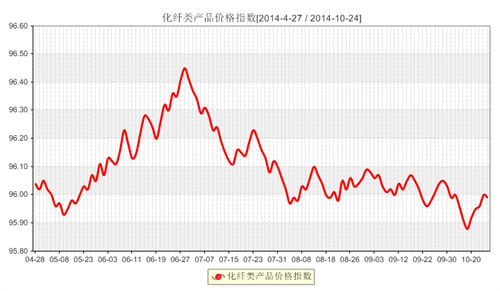

今天,化纤总指数化纤类产品价格指数收盘于95.99点,与上一交易日相比,跌0.01点。

从上游原料来看, PTA方面,虽然原料PX适度反弹,下游聚酯厂家产销好转,需求提升,但是由于PTA整体开工依然维持较高水平,因此PTA行情难以上调,现内盘商谈价格5660元/吨附近,外盘商谈价格有小幅上涨至780美元/吨。MEG方面,在PTA期货好转以及下游需求稳步跟进的推动下,MEG行情整体呈上扬态势,现内盘商谈价格涨至6190元/吨。

下游化纤方面,目前原料PTA企稳,MEG上扬,在此带动下,聚酯切片、瓶片行情均有小幅上扬,目前切片、瓶片商谈价格分别涨至7600元/吨、8050元/吨。涤丝方面,目前涤丝市场整体维持稳中有升的态势,下游市场采购力度保持良好状态,市场整体成交略有放量。价格方面,目前POY跟原料联系相对较紧有200元/吨的涨幅,其余都在50元/吨以内盘整。 产销方面,主流大厂产销在80-100%左右,较好则在200%附近,开工率保持正常水平,库存小幅降低,目前POY库存在11天左右,FDY库存在14天附近,DTY库存在18天左右。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)