聚酯切片:金秋暖意浓浓,无奈临近"立冬"

上游价格或已探底,价格有望止跌企稳。

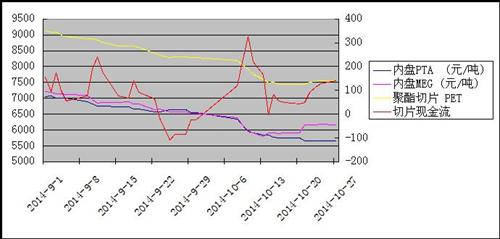

原油在持续下跌之后已处于价格低位,加上原油需求旺季即将临近,美元回暖等因素影响,原油近期将保持横幅调整,未来再次跌入80美元/桶的几率不大。PTA的上游原料是PX,原油的涨跌将直接影响PX价格, 进而影响PTA价格。PTA在成本支撑的情况下,价格或将止跌反弹。虽然下游聚酯需求回暖,但是由于PTA开工率仍处于高位,库存压力不减。预计近期价格不会大涨,预计多将以盘整为主。MEG价格走势与PTA大致相同,虽然利空因素仍然存在,但是利好因素逐渐展现,近期价格或将小幅反弹。

切片市场需求回暖

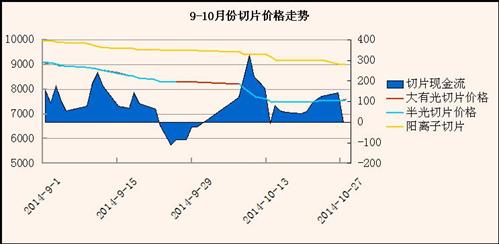

自10月份以来,聚酯切片企业现金流普遍偏好,现金流平均在120元/吨左右。回顾7-8月份,切片亏损达300元/吨。面对近期盈利的态势,聚酯企业生产积极性提高,聚酯装置开机率也有所提高。由于下游需求良好,厂家库存偏紧。目前江浙半光切片市场稳中有涨,部分厂家报价上调50-100元,主流现多报7600-7800 元/吨,大有光切片报价7550-7700 元/吨(现款),阳离子切片市场继续走稳,目前厂家报盘在9200元/吨(现款)附近。

聚酯涤丝稳中走强

此外,据调查,由于21日MEG内盘冲高,带动下游聚酯产品交投良好。当日,DTY产销率联达153%、恒嘉200%、恒盛150%、恒通100%、盛虹130%、新凤鸣150%、振辉200%、三房巷(兴业)160%、长乐200%。虽然开机率提高,不过下游补仓动作增加,各聚酯工厂库存均维持低位。本周,聚酯企业产销率基本保持平衡,价格保持稳定,局部略有上调。由于织造市场近期以订单走货为主,开工率依旧维持原来水平,库存量也没有减少,资金压力仍旧较大,因此涤丝需求不会大幅增加。

总而言之,目前聚酯切片在上游原料利好的条件下前景较为乐观,下游涤丝企业产销转好,为切片市场带来了阵阵暖意。然而随着终端织造企业秋冬订单接近尾声,未来涤丝需求逐渐减弱,切片市场或许会像今后的天气一样渐渐转凉。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)