市场基本面表现平稳 化纤指数小幅反弹

--商务部中国• 盛泽丝绸化纤指数一周(10.27-10.31)点评

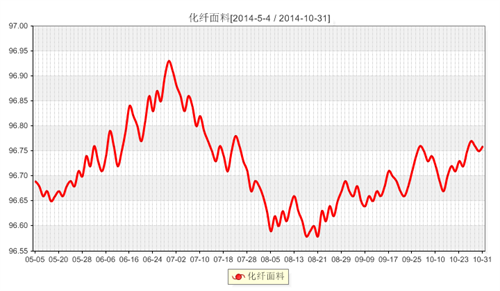

一 .从化纤面料市场行情来看

具体从里料市场来看,本周市场成交量略有提升,其中提花里料的销势表现良好,下游采购打样者居多,多用于箱包里料;尼丝纺系列走货缓慢,成交集中在210T尼丝纺,价格在3.45元/米;涤塔夫系列成交仍集中在高密产品,多用于羽绒服里料;轻盈纺市场成交平稳,市场库存有所提升;半弹春亚纺成交缓慢,个别厂家低价抛货;五枚缎整体销量表现不差,市场价格变化较好;针织经编网眼里料销量稳定,下游采购多用于运动服等;黑丝里料表现强劲,出货较前期增多,大多销往江苏、浙江等市场。

面料方面,本周面料市场整体成交表现良好,市场价格涨跌不一。防寒服饰面料出货有所放大,但是交易品种集中在冲锋衣面料和软壳面料,由于其工艺复杂,利润较高,因此市场前景较好,价格坚挺;喷气交织面料依然走畅,其中丝棉弹力系列产品表现较好;棉麂皮绒成交较前期放量,市场外单开始增多;锦棉系列成交份额有所扩大,下游时有询盘,价格持稳,现2/1斜纹(70D×21S)报价在8.80元/米;涤棉订单交投气氛稍有回落,整体价格仍然走稳;牛津布系列出货尚可,下游采购多用于制作时尚箱包;锦涤纺整体销售平稳,但部分厂家将其报价下调0.05-0.10元/米,促进销售,如190T锦涤纺报价在3.20元/米左右;针织经编面料出货顺畅,如短毛绒整体表现良好;四面弹系列整体销量稳定,除了常规100D涤纶四面弹用于防寒服;70D尼龙四面弹也在市场上占有一定的销售份额,据了解,该面料采用70N+40D*70N+40D为原料在喷水织机上织造,坯布经过预缩、定型、高温环保溢流染色等工艺加工而成。采用锦包氨尼龙纱为原料,使得面料具有良好的拉升力且耐磨。该面料坯布幅宽为148cm,克重在115-120g,目前市场坯布价格在6.50元/米左右,适合用于制作时装、套装、休闲装、运动装、登山裤等系列。此外,全弹春亚纺、全弹桃皮绒依然成交清淡,市场库存较大,价格走势略显疲软。

从中国绸都网监测的样本企业可以看出,近期部分织造厂家开始面临月末资金问题,开始低价促销或者降低生产负荷,市场转旺可能性极小。开机率方面,现盛泽地区喷水、喷气织机开机率在7-8成,部分小厂有减停操作;库存方面,厂家前期订单消化缓慢,库存维持在35天左右。从整体行情来看,随着市场气温降低,防寒服饰面料仍有一定的销售空间,但是由于市场产能过剩明显,面料价格难以提升,预计后市仍以平稳为主。

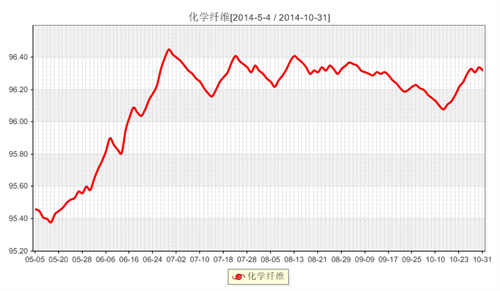

二 .从化学原料市场行情来看

PTA方面,由于PTA厂家没有降负荷的动作,而市场需求并不高,因此本周PTA市场行情整体仍显弱势;截至周五,其中内盘市场报价多集中在5550元/吨附近,外盘市场价格重心则回落至783美元/吨。本周MEG市场行情以区间波动为主,整体有小幅回落趋势;截至周五,其中内盘市场报价多集中在6020元/吨。下游聚酯市场方面,由于原料市场整体偏弱,本周聚酯切片市场行情横盘观望为主,厂家报价几无变动,现款实单商谈预计在7500-7600元/吨范围内,目前下游询盘气氛一般,市场成交较少;另外江浙大有光切片市场等同半光,主流现款报盘在7550-7700元/吨附近。涤丝方面,本周涤丝市场行情稳中略调,部分市场厂家报价重心小幅拉涨,平均涨幅大约在50-150元/吨附近;市场整体成交气氛尚可。

从生产负荷来看,本周国内PTA整体开工负荷基本维持稳定,目前装置平均开工率集中在76.5%附近,与上周仅有微幅调整;而本周下游织造厂家开工负荷较上周稍有回落,略调至76%附近,较上周小幅下降了1%。而成交方面,本周市场交易多是先扬后抑,前期下游厂家采购积极性不错,但是后半周市场采购需求逐渐降低,产销回落。

综合来看,近期国际油价一直处于低位震荡,原料PX行情弱势盘整,对PTA支撑作用不强,而供应过剩压力依然存在,预计后市PTA行情难以好转;MEG行情或继续窄幅震荡。在成本面偏弱以及下游织造厂家需求略显谨慎的影响下,预计短期内涤丝市场行情或仍将会延续盘整格局。

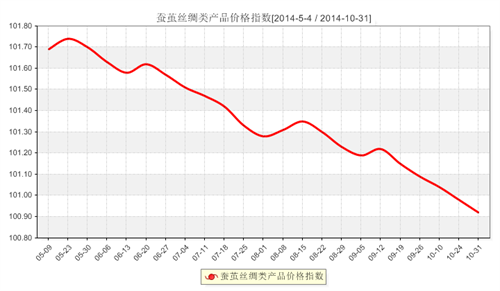

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅下跌,收盘于100.92点,与上周相比,下跌了0.06点。

目前,秋茧上市即将结束,市场上蚕茧总量趋于减少,理应对茧丝反弹走强起到一定的支撑作用,但现今偏冷的行情下,市场丝织品消费量持续走低,企业补库意愿并不强,多持观望的态度,茧丝上行阻力仍在,市场缺乏新亮点,预计未来盘面茧丝总体会呈现窄幅波动走势。

近日,浙江省丝绸协会对87家丝绸企业进行统计,1-9月完成白厂丝产量2453.97吨,据对87家丝绸企业的财务情况统计,1-9月完成现行工业总产值162.53亿元,实现销售收入201.92亿元,35家企业亏损,亏损面40.23%。盈亏相抵,盈利74411.9万元。全省缫丝企业累计利润额本月继续出现亏损,亏损面达70%,亏损额同比大幅上升;绢纺企业累计利润额同比有较大幅度提高;织造企业、印染企业、其它企业累计利润额同比有所下降;服装企业累计利润额同比略有上升,行业整体现状难言乐观。

今年我国丝绸品出口受阻,国际市场情势依然严峻,1—9月份我国各类丝织品的出口量持续降低。蚕丝类出口:1—9月,我国累计出口蚕丝类商品10083.8吨,同比下降11.58%;坯绸出口:1—9月,我国累计出口坯绸8789.5万米,同比下降6.03%,丝绸服装出口:1—9月,我国累计出口丝绸服装7095.2万件(套),同比下降74.51%;丝绸制成品出口:1—9月,我国丝绸制成品累计出口14664.1万条(件、套),同比下降59.89%;真丝绸商品出口:1—9月,我国真丝绸商品累计出口232138.52万美元,同比下降13.57%。现在,下游消费市场情势不容乐观,营造良好出口环境,扩大出口量,提高国内市场丝绸消费量,是改我国丝绸市场当前尴尬局面的重要条件。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)