锦纶前三季度市场运行浅析及后市展望

织造繁忙季始于报价混乱形势

每年3、4月份是织造的繁忙季,但是今年的旺季略显冷清。3月锦纶长丝市场遭遇了报价混战,同一市场报价参差不齐。主要表现在高低端产品价差不明显,高低端产品价差可能在200-300元/吨,报价十分接近。其次,在原料跌价前后,下游销售对生产滞后,前期高价买入的同质产品生产后没能及时销售出去成为库存,购买降价原料后再生产出来的产品由于成本降低价格也在走低,由此,前期高价生产的库存产品在“价格跟跌或死守的价格阵地里”“徘徊”,从而导致同质产品不同价的情况出现,由此造成报价混乱的格局。

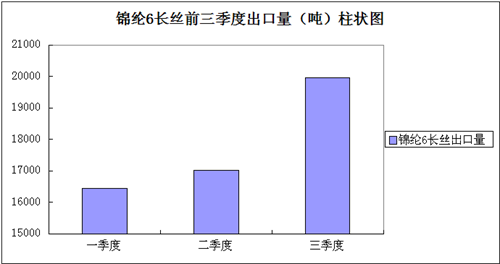

前三季度出口量稳增 但单价下跌

而3月过后,锦纶需求增加带动上下游市场进行交投,但在价格市场上却仍在吃“闭门羹”,只见长丝市场价格只降不升。其实,自进入二季度后,就难觅长丝上涨的踪迹。原料也几经折腾,如今又重回起跑线。于是,上半年一过,人们就把更多希望放在下半年。然而,下半年的锦纶市场价格气氛仍旧不高,可是在矛盾的市场中我们也欣然发现:二、三季度的锦纶长丝出口量在稳步增长。第二、三季度出口量分别在17006吨和19962吨,环比增长3.4%和17%。其中淡季7月份出口量贡献7000吨附近,比6月份高出近1750吨。这些数据表明三季度的外部需求的确在增加并符合预期。此外,据悉,我国前三季度对外贸易进出口数据中,出口方面,二、三季度分别增长了3.4%和12.8%。这些数据的增长也正好与我们的锦纶行业的出口量增长一致。表明外部需求的增加的同时,对锦纶长丝出口甚至整个纺织行业都起到了明显的提振作用。

然而,出口量在稳步增长,但是出口的单价却在走下坡路。

2014年伊始,国内锦纶长丝市场主流商谈重心就一度下滑,二季度开始基本在弱势低开的状态运行。受此影响,出口方面,锦纶长丝的出口单价也逐渐丧失价格优势。出口单价峰值出现在2月份,其以4446元/吨的单价位居前三季度榜首,其后出口单价顺势而下。但从侧面也可看出,出口单价的降低,从一定程度上也减轻了国际买家采购的成本,使锦纶长丝的采购量也有提升。因此,当7、8月份出口单价位于前三季度相对低点时,其出口量却在增长并至前三季度的前列。

四季度出口增速或难有较大幅度上升

而未来,锦纶长丝市场的价格和出口形势会变化怎样?国际国内能否在行业的低潮点提供些许需求的动力?笔者有几点意见。现锦纶产业链上下游之间彼此拖累,特别是原料对于下游切片、纺丝的价格造成严重的打击,加之今年纺丝市场新增产能多如牛毛,预计保守估计在60万吨附近,市场负担太重,内部消耗也有限,在原料牵引乏力和新增产能的压力下,预计国内纺丝价格以小跌整理为主。出口方面,未来全球经济不确定性较大、部分主要经济体经济增速放缓、国际地缘政治趋于复杂化,近期人民币汇率持续回调,四季度出口增速或难以有较大幅度上升。

|

锦纶6长丝进出口情况表 |

||||||

|

月份 |

进口量吨 |

金额(美元) |

单价(美元/吨) |

出口量(吨) |

金额(美元) |

单价(美元/吨) |

|

1月 |

6346 |

24246797 |

3821 |

5712 |

22023916 |

3855 |

|

2月 |

8797 |

33944325 |

3858 |

5114 |

22738170 |

4446 |

|

3月 |

8724 |

32606571 |

3737 |

5615 |

24024578 |

4279 |

|

4月 |

8352 |

32821169 |

3930 |

5975 |

25227324 |

4222 |

|

5月 |

7806 |

29445883 |

3772 |

5742 |

23723509 |

4132 |

|

6月 |

8021 |

30663717 |

3823 |

5289 |

21542217 |

4073 |

|

7月 |

7295 |

28287714 |

3878 |

7040 |

28239527 |

4011 |

|

8月 |

6865 |

26175244 |

3813 |

6157 |

24399946 |

3963 |

|

9月 |

8547 |

31863950 |

3728 |

6765 |

28184343 |

4166 |

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)