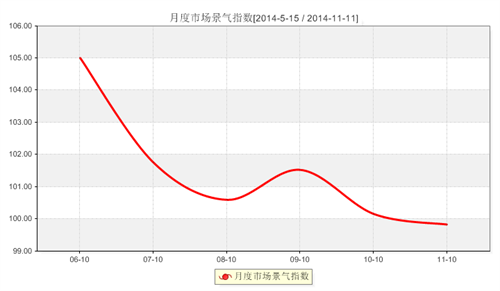

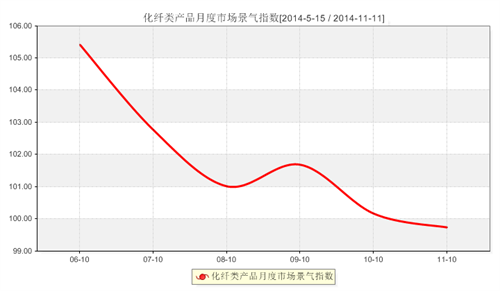

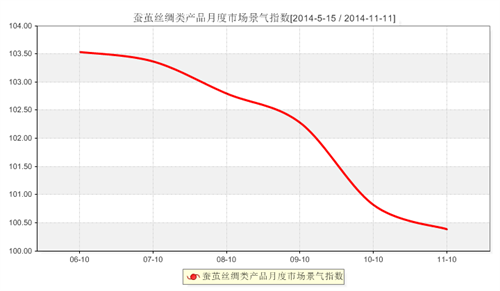

10月份商务部“中国•盛泽丝绸化纤指数”市场景气指数点评

|

二级分类指数 |

2014.09 |

2014.10 |

变化 |

百分比 |

|

市场总体判断 |

103.9648 |

98.4375 |

-5.5273 |

-5.32% |

|

进货成本 |

106.6079 |

98.4375 |

-8.1704 |

-7.66% |

|

销售总量 |

110.793 |

97.7679 |

-13.0251 |

-11.76% |

|

产品订货 |

100.4405 |

98.8839 |

-1.5566 |

-1.55% |

|

产品销售价格 |

97.5771 |

103.3482 |

5.7711 |

5.91% |

|

产品库存 |

93.3921 |

94.4196 |

1.0275 |

1.10% |

|

盈利(亏损)变化 |

94.9339 |

101.7857 |

6.8518 |

7.22% |

|

流动资金周转 |

98.8987 |

103.5714 |

4.6727 |

4.72% |

|

企业融资 |

94.9339 |

103.125 |

8.1911 |

8.63% |

|

贷款拖欠 |

98.0176 |

91.7411 |

-6.2765 |

-6.40% |

|

顾客人气 |

101.1013 |

102.0089 |

0.9076 |

0.90% |

|

店员工资 |

101.1013 |

100.2232 |

-0.8781 |

-0.87% |

|

产品创新 |

102.6432 |

108.0357 |

5.3925 |

5.25% |

|

运输成本 |

96.9163 |

96.875 |

-0.0413 |

-0.04% |

|

货物发运 |

102.8634 |

104.9107 |

2.0473 |

1.99% |

|

资源供应 |

121.8062 |

126.1161 |

4.3099 |

3.54% |

|

总体经营 |

114.7577 |

117.8571 |

3.0994 |

2.70% |

|

二级分类指数 |

2013.10 |

2014.10 |

变化 |

百分比 |

|

市场总体判断 |

109.276 |

98.4375 |

-10.8385 |

-9.92% |

|

进货成本 |

100 |

98.4375 |

-1.5625 |

-1.56% |

|

销售总量 |

106.3348 |

97.7679 |

-8.5669 |

-8.06% |

|

产品订货 |

110.8597 |

98.8839 |

-11.9758 |

-10.80% |

|

产品销售价格 |

114.7059 |

103.3482 |

-11.3577 |

-9.90% |

|

产品库存 |

108.8235 |

94.4196 |

-14.4039 |

-13.24% |

|

盈利(亏损)变化 |

111.7647 |

101.7857 |

-9.979 |

-8.93% |

|

流动资金周转 |

114.7059 |

103.5714 |

-11.1345 |

-9.71% |

|

企业融资 |

112.6697 |

103.125 |

-9.5447 |

-8.47% |

|

贷款拖欠 |

106.1086 |

91.7411 |

-14.3675 |

-13.54% |

|

顾客人气 |

113.1222 |

102.0089 |

-11.1133 |

-9.82% |

|

店员工资 |

107.6923 |

100.2232 |

-7.4691 |

-6.94% |

|

产品创新 |

114.0271 |

108.0357 |

-5.9914 |

-5.25% |

|

运输成本 |

100.2262 |

96.875 |

-3.3512 |

-3.34% |

|

货物发运 |

109.0498 |

104.9107 |

-4.1391 |

-3.80% |

|

资源供应 |

121.9457 |

126.1161 |

4.1704 |

3.42% |

|

总体经营 |

116.9683 |

117.8571 |

0.8888 |

0.76% |

|

二级分类指数 |

2014.09 |

2014.10 |

变化 |

百分比 |

|

市场总体判断 |

93.75 |

96 |

2.25 |

2.40% |

|

进货成本 |

93.75 |

104 |

10.25 |

10.93% |

|

销售总量 |

100 |

112 |

12 |

12.00% |

|

产品订货 |

87.5 |

96 |

8.5 |

9.71% |

|

产品销售价格 |

93.75 |

102 |

8.25 |

8.80% |

|

产品库存 |

93.75 |

106 |

12.25 |

13.07% |

|

盈利(亏损)变化 |

85.4167 |

110 |

24.5833 |

28.78% |

|

流动资金周转 |

106.25 |

106 |

-0.25 |

-0.24% |

|

企业融资 |

95.8333 |

98 |

2.1667 |

2.26% |

|

贷款拖欠 |

93.75 |

88 |

-5.75 |

-6.13% |

|

顾客人气 |

108.3333 |

118 |

9.6667 |

8.92% |

|

店员工资 |

102.0833 |

102 |

-0.0833 |

-0.08% |

|

产品创新 |

102.0833 |

106 |

3.9167 |

3.84% |

|

运输成本 |

97.9167 |

102 |

4.0833 |

4.17% |

|

货物发运 |

110.4167 |

120 |

9.5833 |

8.68% |

|

资源供应 |

131.25 |

134 |

2.75 |

2.10% |

|

总体经营 |

118.75 |

110 |

-8.75 |

-7.37% |

|

二级分类指数 |

2013.10 |

2014.10 |

变化 |

百分比 |

|

市场总体判断 |

113.4615 |

96 |

-17.4615 |

-15.39% |

|

进货成本 |

92.3077 |

104 |

11.6923 |

12.67% |

|

销售总量 |

96.1538 |

112 |

15.8462 |

16.48% |

|

产品订货 |

105.7692 |

96 |

-9.7692 |

-9.24% |

|

产品销售价格 |

111.5385 |

102 |

-9.5385 |

-8.55% |

|

产品库存 |

113.4615 |

106 |

-7.4615 |

-6.58% |

|

盈利(亏损)变化 |

125 |

110 |

-15 |

-12.00% |

|

流动资金周转 |

123.0769 |

106 |

-17.0769 |

-13.87% |

|

企业融资 |

113.4615 |

98 |

-15.4615 |

-13.63% |

|

贷款拖欠 |

101.9231 |

88 |

-13.9231 |

-13.66% |

|

顾客人气 |

117.3077 |

118 |

0.6923 |

0.59% |

|

店员工资 |

115.3846 |

102 |

-13.3846 |

-11.60% |

|

产品创新 |

103.8462 |

106 |

2.1538 |

2.07% |

|

运输成本 |

101.9231 |

102 |

0.0769 |

0.08% |

|

货物发运 |

119.2308 |

120 |

0.7692 |

0.65% |

|

资源供应 |

128.8462 |

134 |

5.1538 |

4.00% |

|

总体经营 |

115.3846 |

110 |

-5.3846 |

-4.67% |