有光切片:“年尾”因何而翘?

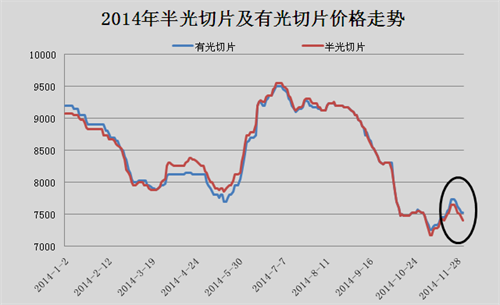

【168tex讯】:11月份开始,下游工厂纷纷传出有光切片货源供应紧张紧的消息。即使上游原料PTA、MEG一路下跌,切片价格在成本没有支撑的情况下,还是因为供需差异走出了分化的走势。从下图我们可以看出,2014年以来,除了年初两个月,有光切片价格一直位于半光切片下风,在四五月份,甚至与其有100-200元/吨的价差。

探究有光切片的“年尾” 因何而翘?笔者分析主要有以下两点原因:

一、部分厂家减少切片产量,改为生产涤丝

由于生产涤丝的利润空间大于切片,直纺企业在巨成本压力的压迫下,开始减少聚酯装置中切片的产量。而另一些原本产量偏大的切片企业,也在条件允许情况下,为装置后配纺丝线。例如,浙江湖州一套16万吨的聚酯装置在今年11月6日正式开车,最近一个月做切片为主,后期其POY、FOY纺丝线亦将开启。另外,据悉三房巷20万有光切片装置7月份故障检修,至今未开车。在主客观因素的双面作用下,有光切片的供应量在近期明显有点跟不上市场的节奏。

二、下游需求稳定,厂家顺价出货

近期,下游切片纺开机稳定,在一定程度上能够支撑起切片短期刚需。即时近期聚酯切片负荷在利润偏好情况下,一直保持着7-8成的高位,库存仍旧没有明显的过剩现象。具体来看,江浙地区有光切片多数企业库存偏低甚至无货,部分小企业库存天数仅在1-2天附近,大型企业较高3-5天;半光切片企业库存水平同样偏低,平均库存3天附近,略高4-6天。

近期,下游切片纺开机稳定,在一定程度上能够支撑起切片短期刚需。即时近期聚酯切片负荷在利润偏好情况下,一直保持着7-8成的高位,库存仍旧没有明显的过剩现象。具体来看,江浙地区有光切片多数企业库存偏低甚至无货,部分小企业库存天数仅在1-2天附近,大型企业较高3-5天;半光切片企业库存水平同样偏低,平均库存3天附近,略高4-6天。

后期有光能否持续这种“相对强势”?

根据有关数据统计,目前国内聚酯切片(包含膜片)日产量在15100吨附近,近期部分企业产量分布出现变化,具体情况如下:

|

企业 |

目前产能情况 |

后期调整计划 |

|

华亚化纤 |

有光切片目前产量110吨/天附近 |

月底计划重启一套小聚酯设备,主产有光切片300吨/天。 |

|

绍兴一厂 |

日产有光和膜级切片400吨偏高 |

有光切片日产提升20吨 |

|

无锡一企业 |

有光和半光切片日产100吨/天左右 |

有光切片日产提升10吨 |

照此推算,后期市场供应格局预计会出现相应的调整。总体而言,目前聚酯工厂普遍对于上游原料PTA低负荷开机持怀疑态度,看空心态不减。部分企业积极售货,因此预计短期内切片重心有继续向下靠拢的趋势,而有光切片价格在市场整体低位局面下,也难以“独善其身”,与半光拉开差距,届时,两者重合等同局面又将成为主流走势。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)