上下游产业链全面偏空 PTA低位波动难改

一、行业展望与交易提示

十二月份操作提示:我们认为目前市场表现的比较强主要基于十二月份PTA工厂减产的炒作以及目前需求较好的提振,在强势美元的情况之下,原油以及石脑油难以出现反弹,PX明年一季度继续有新增产能的投放盈利空间有限。PTA环节随着减产的兑现,利多变成利空,另外12月份PTA的减产没有市场预期的那么大。聚酯需求方面来看目前需求较好,但是随着时间的推进,需求有好变差,我们仍未目前是布局做空1505合约的较好时期。1501合约大量套利资金在做,有仓单的产业户可在价差拉大时做卖出保值,以获取期限套利的机会。

主要的逻辑:

目前市场总体偏空,在强势美元的大背景下原油、石脑油暂时未止跌,石脑油库存较高,积重难返。PX环节方面随着7-9月份的集中增产,议价能力大大减弱,明年继续有新增的产能,对1505合约形成压制,在PX没有出现集中减产的背景之下,我们预估PX定价能力依旧较弱。PTA目前表现得比较强,主要基于需求较好以及12月份减产预期的炒作,12月份减产到底多少目前还没敲定,但是可以预估的是,利润较好时,减产比较有限,12月份的减产是悬而未定,后市需密切跟踪,我们认为减产的实现也是利多兑现的时刻。从句只需求来看,十月中旬至今,已经持续了一段时间,产销从十一月份拉起来,我们认为这种需求的拉动可以持续到十一月份底,长丝短纤环节目前的利润也收到大幅的压缩。我们认为十一月底之后,时间往前推进,对于聚酯需求来讲不利,后市依旧不太看好。

产业利润来看,目前的PX与石脑油的价差维持在350一带,PTA目前的加工费已经过1000元,处于今年较好的时候。聚酯利润会落,目前也有盈利。随着PTA减产的落实,我们认为PTA环节还有压缩的空间,PTA减产的同时也降低了PX的定价能力,PX有再次走低的风险。聚酯需求的变弱也会弱化聚酯环节的盈利能力,十二月份我们不看好产业之间的利润。 目前市场做多近月合约的氛围正浓,1501合约沉淀有大量的套利资金,该合约做空很困难。故我们选择布局做空1505合约。

二、产业上中下游投产进度以及生产情况

远月合约升水:随着能源价格与PTA期货的反弹,周五亚洲PX行情走高,FOB韩国与CFR中国台湾/大陆价格分别上涨5美元/吨与6美元/吨至1019.5美元/吨与1043.5美元/吨,周涨幅分别为49.5美元/吨与53.5美元/吨。上游,布伦特原油1月期货价格走高1.52美元/桶至79.57美元/吨。 现货商谈方面,周五盘外亚洲产12月下半月货个别报价出现在1050美元/吨CFR台湾/宁波/大连,1月上半月货递报价则分别集中在1045美元/吨与1050美元/吨CFR台湾/宁波/大连。

韩国SK综合化学计划于自2015年1月起加入ACP商谈。此前,亚洲PX四大ACP供应商包括埃克森美孚、日本出光兴产、日本吉坤日矿日石能源以及韩国S-Oil,而ACP六大主流买家则为BP、台湾中美和石化、台湾亚东石化、日本三井、日本三菱以及逸盛石化。

我们评估十二月份除了gs,stc减10%-15%之外,其余要减产的没听闻。国内的丽东和福佳据说要减,减多少,这要看逸盛多大的产能。PTA的减产势必会加大PX供给压力,PX价格以及利润有再次走低的风险。

图:石脑油及PX价格

十二月份操作提示:我们认为目前市场表现的比较强主要基于十二月份PTA工厂减产的炒作以及目前需求较好的提振,在强势美元的情况之下,原油以及石脑油难以出现反弹,PX明年一季度继续有新增产能的投放盈利空间有限。PTA环节随着减产的兑现,利多变成利空,另外12月份PTA的减产没有市场预期的那么大。聚酯需求方面来看目前需求较好,但是随着时间的推进,需求有好变差,我们仍未目前是布局做空1505合约的较好时期。1501合约大量套利资金在做,有仓单的产业户可在价差拉大时做卖出保值,以获取期限套利的机会。

主要的逻辑:

目前市场总体偏空,在强势美元的大背景下原油、石脑油暂时未止跌,石脑油库存较高,积重难返。PX环节方面随着7-9月份的集中增产,议价能力大大减弱,明年继续有新增的产能,对1505合约形成压制,在PX没有出现集中减产的背景之下,我们预估PX定价能力依旧较弱。PTA目前表现得比较强,主要基于需求较好以及12月份减产预期的炒作,12月份减产到底多少目前还没敲定,但是可以预估的是,利润较好时,减产比较有限,12月份的减产是悬而未定,后市需密切跟踪,我们认为减产的实现也是利多兑现的时刻。从句只需求来看,十月中旬至今,已经持续了一段时间,产销从十一月份拉起来,我们认为这种需求的拉动可以持续到十一月份底,长丝短纤环节目前的利润也收到大幅的压缩。我们认为十一月底之后,时间往前推进,对于聚酯需求来讲不利,后市依旧不太看好。

产业利润来看,目前的PX与石脑油的价差维持在350一带,PTA目前的加工费已经过1000元,处于今年较好的时候。聚酯利润会落,目前也有盈利。随着PTA减产的落实,我们认为PTA环节还有压缩的空间,PTA减产的同时也降低了PX的定价能力,PX有再次走低的风险。聚酯需求的变弱也会弱化聚酯环节的盈利能力,十二月份我们不看好产业之间的利润。 目前市场做多近月合约的氛围正浓,1501合约沉淀有大量的套利资金,该合约做空很困难。故我们选择布局做空1505合约。

二、产业上中下游投产进度以及生产情况

远月合约升水:随着能源价格与PTA期货的反弹,周五亚洲PX行情走高,FOB韩国与CFR中国台湾/大陆价格分别上涨5美元/吨与6美元/吨至1019.5美元/吨与1043.5美元/吨,周涨幅分别为49.5美元/吨与53.5美元/吨。上游,布伦特原油1月期货价格走高1.52美元/桶至79.57美元/吨。 现货商谈方面,周五盘外亚洲产12月下半月货个别报价出现在1050美元/吨CFR台湾/宁波/大连,1月上半月货递报价则分别集中在1045美元/吨与1050美元/吨CFR台湾/宁波/大连。

韩国SK综合化学计划于自2015年1月起加入ACP商谈。此前,亚洲PX四大ACP供应商包括埃克森美孚、日本出光兴产、日本吉坤日矿日石能源以及韩国S-Oil,而ACP六大主流买家则为BP、台湾中美和石化、台湾亚东石化、日本三井、日本三菱以及逸盛石化。

我们评估十二月份除了gs,stc减10%-15%之外,其余要减产的没听闻。国内的丽东和福佳据说要减,减多少,这要看逸盛多大的产能。PTA的减产势必会加大PX供给压力,PX价格以及利润有再次走低的风险。

图:石脑油及PX价格

今年的PX与石脑油之间的价差一波三折,目前来看,重新回归到了盈利的边缘。从市场的供需来看,后市PX总体压力较大,有再次走弱的风险。另外新加坡交易所计划今年十二月份要上PX期货合约,按照品种的一般特性,如果感觉后是压力较大的情况之下,部分的工厂会选择从期货盘面上抛PX,那么会加速PX的下跌。

图: PTA以及MEG价格变化情况

图: 聚酯材料价格走势图

近阶段PTA反弹近500点,1501合约表现得比较强势,带动现货价格的快速上涨,乙二醇基本面好于PTA,涨幅较快。原材料来看,总体维稳。

三、产业游库存情况

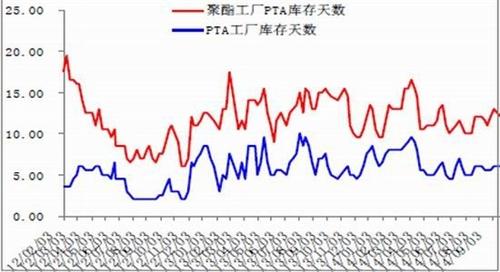

图: PTA库存情况图

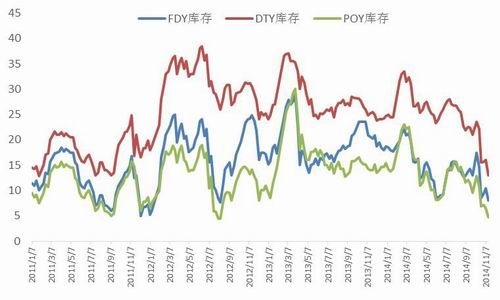

图:长丝类库存情况

从库存数据来看,目前产业总体库存不高,PX 现货市场的库存在4-7纷纷连续下滑,八月份扭头进入增库存周期,九月份虽有些PX 工厂检修(预估384 万吨),但是还是进入增库存周期。十月份持平,十一月份预估减少一些,随着十二月份需求的回落,PX 库存再次累积。PTA 来看,目前的PTA 库存主要集中于PTA 工厂手中,聚酯工厂和PTA 工厂加起来PTA 的库存12 天。市场流通中的现货较少,可以用作交割的仓单货就更少了。目前尽管聚酯开工率较高,但是依旧处于累积库存阶段。聚酯方面需求的拉大,目前的库存总体很低,有部分品种的库存处于负库存状态。

四、产业上中下游利润情况

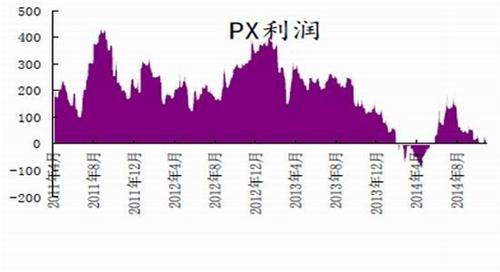

图: PX利润变化

四、产业上中下游利润情况

图: PX利润变化

图: PTA利润变化

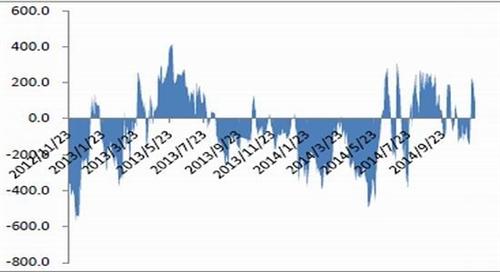

图: 长丝及短纤利润变化

利润结构来看,上周聚酯原料重心在消息面的影响下大幅上涨,尤其是MEG的涨幅较为明显。受此影响,今日单日的聚酯现金流情况已有部分产品出现了负利润。后期一看切片、短纤、瓶片等产品的跟涨情况;倘若跟涨力度相对较为缓慢,则原料价格进一步上涨的空间可能就会被压缩。

此外,仍然是那句话,下月减产会有,但力度远没有想象中那么大,国内某巨头目前比较明确的只有东北一套装置停车;而华南某大厂目前明确的也只有12月下半月的部分减产计划;东北另一大厂近期还有采购PX的行为,孰真孰假各位看官可自行分辨。短期受消息面的影响,PTA走势可能会波动性较大,但在未出台真正的检修消息之前,不建议过分乐观看待这个市场!

五、四季度多空分析以及走势的推演

我们认为目前市场表现的比较强主要基于十二月份PTA工厂减产的炒作以及目前需求较好的提振,在强势美元的情况之下,原油以及石脑油难以出现反弹,PX明年一季度继续有新增产能的投放盈利空间有限。PTA环节随着减产的兑现,利多变成利空。聚酯需求方面来看目前需求较好,但是随着时间的推进,需求有好变差,我们仍未目前是布局做空1505合约的较好时期。1501合约大量套利资金在做,有仓单的产业户可在价差拉大时做卖出保值,以获取期限套利的机会。

图: 长丝及短纤利润变化

利润结构来看,上周聚酯原料重心在消息面的影响下大幅上涨,尤其是MEG的涨幅较为明显。受此影响,今日单日的聚酯现金流情况已有部分产品出现了负利润。后期一看切片、短纤、瓶片等产品的跟涨情况;倘若跟涨力度相对较为缓慢,则原料价格进一步上涨的空间可能就会被压缩。

此外,仍然是那句话,下月减产会有,但力度远没有想象中那么大,国内某巨头目前比较明确的只有东北一套装置停车;而华南某大厂目前明确的也只有12月下半月的部分减产计划;东北另一大厂近期还有采购PX的行为,孰真孰假各位看官可自行分辨。短期受消息面的影响,PTA走势可能会波动性较大,但在未出台真正的检修消息之前,不建议过分乐观看待这个市场!

五、四季度多空分析以及走势的推演

我们认为目前市场表现的比较强主要基于十二月份PTA工厂减产的炒作以及目前需求较好的提振,在强势美元的情况之下,原油以及石脑油难以出现反弹,PX明年一季度继续有新增产能的投放盈利空间有限。PTA环节随着减产的兑现,利多变成利空。聚酯需求方面来看目前需求较好,但是随着时间的推进,需求有好变差,我们仍未目前是布局做空1505合约的较好时期。1501合约大量套利资金在做,有仓单的产业户可在价差拉大时做卖出保值,以获取期限套利的机会。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)