下游采购逐渐走弱 化纤指数持续走低

——商务部中国• 盛泽丝绸化纤指数一周(12.14-12.18)点评

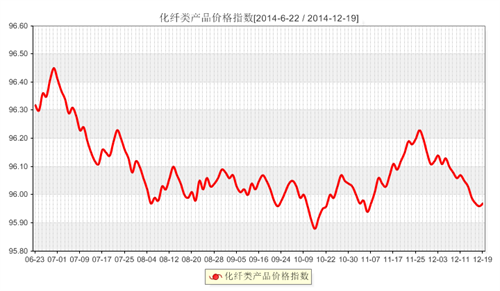

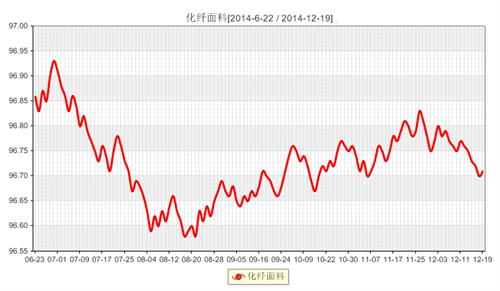

一 .从化纤面料市场行情来看

具体从里料市场来看,本周里料市场交投气氛一般,产品出货较为集中。具体来看,本周涤塔夫、半弹春亚纺成交变化不大,市场价格大致持稳,部分厂家高密货源紧缺,价格略有上调,如290T涤塔夫报价在2.40元/米;轻盈纺系列销量有所萎缩,其中210T轻盈纺走货开始放缓,价格不动,市场报价在1.40元/米;舒美绸、斜纹绸整体呈现量价平稳的态势,下游采购用于休闲装里料较多;五枚缎产品询盘气氛尚可,市场交易呈现小批量、多批次的格局;涤棉里料价格平稳,下游采购多销往常熟、武汉等地;提花里料交易保持前期水平,价格平稳,其中阳离子提花里料在市场走俏,局部畅销;此外,近期一款全涤平纹醋酸里料以其功能性受到市场青睐,市场以春夏订单居多。

面料方面,本周面料市场批量性订单不多,市场整体走货偏弱。具体来看,锦纶面料热点产品偏少,其中成交集中在锦纶塔丝隆,个别厂家将其报价上调0.05元/米,如196T塔丝隆报价在5.60元/米;尼丝纺整体接单表现一般,厂家秋冬订单执行进入尾声,近期下游时有春夏打样;锦纶单丝绸销售逐渐向好,据了解,该产品纬纱采用有光三叶丝即两根锦纶单丝20D或30D合纱处理,再与经线75D涤纶丝经过加捻方式等交织形成,织造组织方式为斜纹织造。该产品克重较轻,在105克左右,下游采购用于高档女士裙装、上衣;箱包系列出货稳定,涤纶长丝牛津布订单稳定,下游年末需求有所上升,价格坚挺;喷气交织产品成交稳定,涤棉、锦棉、锦涤棉等产品销量稳定,其中外单表现不佳,其中锦棉平纹(70D×21S)报价在7.10元/米;四面弹系列整体出货尚可,下游成交集中在100D规格;麂皮绒系列走货一般,其中复合系列下游零星补单,量不大;春亚纺系列销量持续萎缩,尤其是平纹产品,库存压力较大,但一款斜纹离型纸春亚纺近期市场反映较好,该面料由50D全涤斜纹春亚纺经染色涂层加工而成,其面料无论从质地、手感还是功能上均与普通春亚纺不同,采购商主要用于休闲服、时装、运动服、户外服等服装,市场价格在7元/米上下,销往广东、武汉、常熟、石家庄等地,后市仍有预期。此外,仿真丝系列中除了复合雪纺面料稍有成交之外,其他常规产品仍表现不佳;涤塔夫、桃皮绒等产品产能过剩明显,部分厂家低价出售,降低库存。

从中国绸都网监测的样本企业可以看出,随着年关来临,市场进入淡季,交易量难以上升,厂家生产积极性随之回落,现盛泽地区喷水、喷气织机开机率在6-7成左右,减停产操作仍在增多;坯布织造库存在37-38天,压力开始增大。目前从整个市场的销售情况来看,里面料行情不容乐观,再加上厂家开始忙于回笼货款,确保资金周转,抛库存操作开始增多,预计后市市场整体仍会稳中有降。

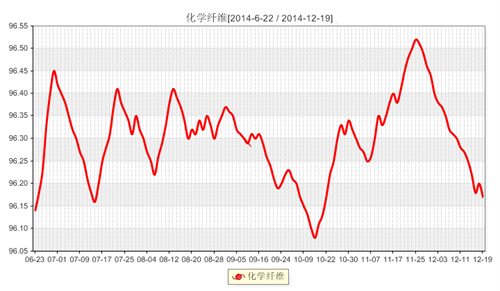

二 .从化学原料市场行情来看

PTA方面,本周PTA期货在成本面重挫的环境下,市场看空情绪增多,期价震荡下滑,现货价格也是弱势调整,但是本周下半周PTA市场表现出抗跌情绪,截至本周五,PTA内外盘商谈价格分别跌至4635元/吨、630美元/吨。MEG方面,本周MEG市场行情基本以盘整运行为主,内外盘商谈价格围绕在5850元/吨、765美元/吨附近调整,市场抗跌心态依旧强劲。聚酯切片、瓶片方面,本周切片、瓶片市场行情跟随原料多维持震荡走低的局面,截至周五,半光切片商谈价格跌至6325元/吨,华东水瓶片商谈价格跌至6900元/吨。涤纶长丝方面,本周原料市场偏弱运行,涤丝产品优惠动作频出,市场成交气氛不佳,下游采购意愿不强,厂家多以走货降库存为主。如浙江市场以涤丝厂家POY 120D/72F报价在7950元/吨。

产销方面,本周涤丝市场整体成交气氛清淡,涤丝工厂产销参差不齐,较好厂家可达做平偏上水平,较差厂家在4-6成左右。由于年底将近,资金紧张等多重因素困扰,下游织造加弹企业心态谨慎,以量定采,若市场无重大变化,短期产销难有提振。总体而言,国际油价走势对石化产品市场心态影响不言而喻,后市原料PTA、MEG市场行情或仍弱势难改,这也就意味着涤纶长丝上游成本面支撑趋于弱势;另外下游织造厂家在资金压力下,观望心理占据主导,采购多是按需补货为主;预计后市涤丝市场或仍将延续拉锯行情。

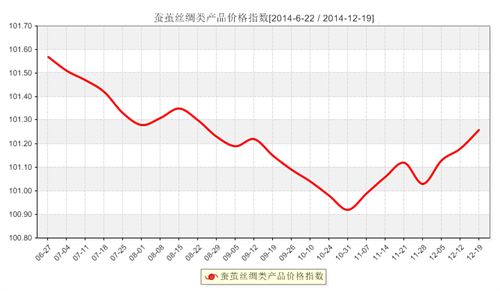

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅走高,收盘于101.26点,与上周相比,上涨了0.08点。

本周现货市场各地茧丝现货基本平稳,波动幅度不大,广西干茧价格在10—10.5万/吨左右,广西、四川、江浙地区生丝价格基本在32—34万元/吨左右,市场心态依旧整体偏空,市场观望为主,实单多商谈为主,按需采购。技术面上,由于近期的连续上行,茧丝主力短均线已有明显的上行势头,长均线走势趋缓,月初的低位已成为新低点,并以此为拐点逐步上行,但判断市场走势已向好还尚早,下游消费市场的整体低迷依然是抑制行情复苏的主要因素,缺乏市场基本面利好支撑,政策消息面支撑下转强的行情还是难以持续。

今年以来茧丝价格一直弱势下行,市场蚕茧量不断提高、终端消费市场后劲不足。于此同时,茧丝出口情势依然严峻,丝绸制品出口,外贸出口全线下降。茧丝价格走低的利空因素笼罩整个行业。对此,中国丝绸行业协会会长杨永元,茧丝价格下跌从某种程度上来说对扩大丝绸消费有好处,是开拓丝绸消费品的好契机,现在茧丝供大于求,丝价下跌有去库存的作用,因此不必急着把价格烘托上去。

总的来说,行情下游消费市场冷清格局还不会出现根本扭转,到目前为止,2014全年年总体走势仍将处于下行通道中,短期来看,下游需求不见好转,收放储尘埃落定,但对行情影响有限,近期茧丝依旧弱势难改,延续弱势格局。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)