聚酯切片岁末“拼跌”

成本塌陷,“拼爹”无望改“拼跌”

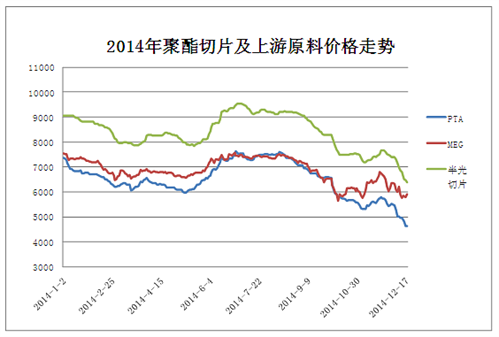

虽然,12月份PTA大佬们的限产计划一度拉涨了市场的信心,但回到实际效果层面,显然在原油的重度拖累下,这次“保价”根本就没有“保住”。PTA价格“一泻千里”,一度刷新市场的心理底线。从聚酯当前仍旧在小幅攀升的开工情况来看,PTA的库存并没有因为50%的低负荷状态而一下子好转过来,去库存依旧是一个较为长期的消化过程。也正因如此,PTA的价格毫无反弹趋势,依旧要看原油的脸色。原油不淡定,一切皆浮云。更何况是处于相对下游的聚酯产品,切片的走势完全是跟随原料,亦步亦趋。

虽然上周另一原料MEG走出了一种相对“独善其身”的价格走势,依据自己的独特的供需结构维持着一种较为僵持的局面,但在成本构成方面,0.34的相关度还是没法平衡PTA0.86的相关度,聚酯切片的价格迅速回落。从下图我们也可以清楚地看到,今年以来,半光切片的价格曲线可以说是基本“复刻”了原料PTA的价格曲线,两者的正相关态势不言而喻。

截至12月19日,半光切片价格已跟跌至6325元/吨,有光切片6400元/吨。江浙市场商谈重心围绕在6300-6400元/吨附近。成本支撑已无望,且看下游厂商如何应对?“拼跌”呗。

企业竞价销货,“自乱阵脚”还是“只求自保”?

临近2014年年末,企业资金问题开始变得没办法回避。因此,这一轮聚酯切片的下跌潮,除了上游成本塌陷这只显而易见的推手之外,企业自身的低价销售行为也是致使切片跌势加剧的关键因素。具体来看,江浙萧绍地区企业因急需回笼资金,让价心态较为明显,而江苏一带聚酯工厂因资金压力相对较小,加之多数企业主供合约,因此相对“保守”。

以下是部分聚酯企业切片报盘价格(单位:元/吨):

临近2014年年末,企业资金问题开始变得没办法回避。因此,这一轮聚酯切片的下跌潮,除了上游成本塌陷这只显而易见的推手之外,企业自身的低价销售行为也是致使切片跌势加剧的关键因素。具体来看,江浙萧绍地区企业因急需回笼资金,让价心态较为明显,而江苏一带聚酯工厂因资金压力相对较小,加之多数企业主供合约,因此相对“保守”。

以下是部分聚酯企业切片报盘价格(单位:元/吨):

|

企业 |

11月19日 |

12月19日 |

涨跌幅 |

|

浙江荣盛 |

7650(三月承兑) |

6700(三月承兑) |

-12.4% |

|

浙江佳宝 |

7400(现款自提) |

6450(现款自提) |

-12.8% |

|

江苏金桥 |

7500(现款) |

6500(现款) |

-13.3% |

|

江苏华亚 |

7450(现款出厂) |

6400(现款送到) |

-14.1% |

|

福建锦兴 |

7500(现款自提) |

6700(现款自提) |

-10.7% |

当然,这只是企业的报盘价格,在实际商谈过程中,来自采购商方面的议价能力我们依然不能小觑,最后实际成交仍然有100-200元/吨甚至更多的优惠空间。

由于切片场内低位略显普遍,切片现金流局面再度亏损。于是,下游切片纺厂家在这样的价格低位刺激下,开始抄底了。市场缺乏明显利好,贸易商补货需求拉涨。此时不补,更待何时。上周,切片产销明显好转,集中在60%-80%,日内稍好可以做平甚至做超。就这样大约持续了一周,企业的让价售货使得自身库存降低,虽然是亏损出售,但毕竟可以在短期内达到回笼资金的效果。“大家都是降价,如果我们单方面僵持,即使后期价格反弹,我们也错过了这一轮的销售高潮,不划算。卖一点是一点。”来自宁波一厂的销售经理刘先生这么跟我们说。是的,年底了,任性不得。

总而言之,12月份聚酯切片的“拼跌”念头是动足了。但可惜的是,资金问题你切片厂家有,我纺丝、加弹厂家当然也有。因此,下游的补货数量始终是有限的。我们可以预见的是,越临近年关,下游阶段性补货需求将逐步减少,而聚酯厂家应做好适度减产的准备,至于切片价格后期如何演绎,我们只能暂时认为:若是原油企稳,PTA及聚酯市场价格就有回升的空间。

由于切片场内低位略显普遍,切片现金流局面再度亏损。于是,下游切片纺厂家在这样的价格低位刺激下,开始抄底了。市场缺乏明显利好,贸易商补货需求拉涨。此时不补,更待何时。上周,切片产销明显好转,集中在60%-80%,日内稍好可以做平甚至做超。就这样大约持续了一周,企业的让价售货使得自身库存降低,虽然是亏损出售,但毕竟可以在短期内达到回笼资金的效果。“大家都是降价,如果我们单方面僵持,即使后期价格反弹,我们也错过了这一轮的销售高潮,不划算。卖一点是一点。”来自宁波一厂的销售经理刘先生这么跟我们说。是的,年底了,任性不得。

总而言之,12月份聚酯切片的“拼跌”念头是动足了。但可惜的是,资金问题你切片厂家有,我纺丝、加弹厂家当然也有。因此,下游的补货数量始终是有限的。我们可以预见的是,越临近年关,下游阶段性补货需求将逐步减少,而聚酯厂家应做好适度减产的准备,至于切片价格后期如何演绎,我们只能暂时认为:若是原油企稳,PTA及聚酯市场价格就有回升的空间。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)