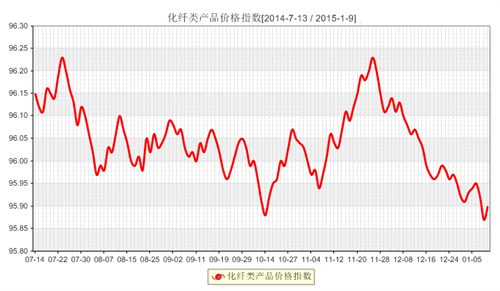

涤丝低价出货频频 化纤指数反弹无力

--商务部中国• 盛泽丝绸化纤指数一周(1月5日-1月9日)点评

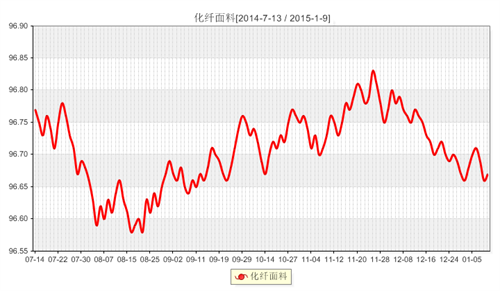

一 .从化纤面料市场行情来看

具体从里料市场来看,本周里料市场坯布销量平稳,局部成交下降。其中三大平喷产品走势大致走稳,其中半弹春亚纺销量较前期下降;涤塔夫报价与上周持平,成交集中在290T,现市场报价在2.00元/米;轻盈纺整体成交小幅走高,库存处于低位,其中210T轻盈纺为其主要产品;五枚缎本周销售向好,交易多以小批量、多批次为主,其中一款人丝五枚缎面料相对走畅,该面料表面看起来光泽亮丽,色彩迷人,再加上原料中含有人造丝成分,具有较强的亲水性能,下游采购多用于制作各种高档服饰里料;彩旗纺近期产销较好,市场用于彩旗、横幅等广告用布需求上升;提花、提格里料后市仍有一定的销售空间,尤其是黑丝提花,厂家采购积极性较好。

面料方面,本周市场处于季节性转换周期,其中中厚型面料销售继续走弱,轻薄型服装面料打样较多。具体来看,本周防绒高密涤塔夫仍受到下游服装厂商的欢迎,补货者较多,尤其是350T走货顺畅,成品批发价在9.00元/米;锦涤纺系列成交气氛好转,价格暂稳,如230T锦涤纺报价在3.80元/米,主要销往北京、四川、成都、广州等地;喷气锦棉、涤棉整体销售表现平平,个别厂家下调其报价促进销售;桃皮绒系列走货不一,其中磨毛桃皮绒成交尚可,平纹产品库存较大,厂家利润微乎其微;箱包系列这你滞销不一,其中全弹牛津布在本周表现良好,如600D、300D成交稳定;麂皮绒系列本周走货放缓,其中海岛丝麂皮绒表现尚可,纬编麂皮绒走货滞缓,厂家出货意向增强;塔丝隆系列近期成交放缓,其中锦纶塔丝隆受到上游原料锦纶丝价格下调的影响,价格较前期下跌了0.10元/米;仿真丝系列表现较好,下游订单增多,尤其是围巾面料,市场询盘气氛较好,此外压花仿真丝也吸引了下游的眼球,该面料采用75D弹力雪纺经压花处理完成,面料在高温滚筒下加工后其花型经水洗整烫不会变形消失,时尚耐用。据厂家介绍,此面料克重在110gsm左右,门幅57-58英寸,目前市场价格在11元/米上下,主要用来制作女式上衣、裙装等春夏时尚服饰,后市行情较好。

从中国绸都网监测的样本企业可以看出,近期面料市场销量不给力,上游原料行情震荡波动较大,织造市场观望心态较浓,现盛泽地区喷水、喷气织机在6-7成,不少厂家敢贸然生产,纷纷关停;库存方面,现坯布织造库存在40天左右,后期仍有上升空间。目前市场整体行情转淡,成交量回升可能性不大,再加上织造业上挤下压,资金问题年末压力增大,预计后市市场价格多盘整,部分厂家为回笼资金,将低价抛售。

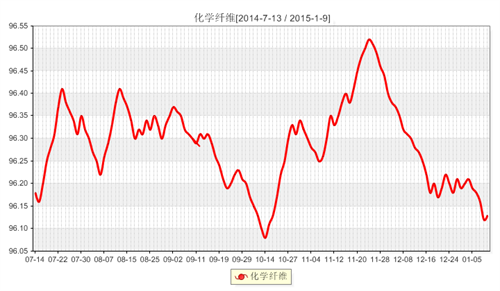

二 .从化学原料市场行情来看

本周国际油价在供应过剩问题毫无改善迹象的影响下,整体继续大幅下移,在周一、周二两个交易日内跌幅接近10%,纽约原油价格一度跌破50美元/桶关口,截止本周四,纽约原油2月期货收于48.79美元/桶;布伦特2月期货收于50.96美元/桶。原油下行,石脑油价格也是大幅下滑,PX则在成本面下挫以及供应过剩的背景下大幅走低,截止本周四,亚洲PX价格跌至748.75美元/吨FOB韩国和770.75美元/吨CFR中国。

PTA方面,上游原料PX行情大幅下滑,PTA在成本面重挫的影响,也是弱势走低,加上PTA厂家装置开工维持高位,PTA行情疲态尽显,但是临近周末,上游原料跌势渐缓,PTA行情大跌的步伐受到控制,截止本周五,PTA内外盘商谈价格跌至4430元/吨、590美元/吨。MEG方面,本周MEG市场行情在PTA行情走弱的拖累下,整体疲弱前行,截止本周五,MEG内外盘商谈价格跌至5470元/吨、710美元/吨。聚酯切片、瓶片方面,受原料下行的影响,切片、瓶片市场行情整个跟随原料偏弱整理,目前江浙市场商谈价格分别在5975元/吨、6300元/吨附近。涤纶长丝方面,本周涤纶长丝市场行情整体以微跌为主,厂家优惠动作频出,整体库存维持低位,市场采购谨慎心态浓重,如周五浙江市场一涤丝厂家DTY产品报价下跌200元/吨,而FDY产品报价则有下降100-300元/吨不等。

产销方面,由于目前原油价格持续下行,涤丝行情也随之走软,下游受买涨不买跌心态趋势,观望气氛浓厚,因此市场整体成交气氛较弱,本周涤丝主流大厂产销在5-6成左右,部分较好的厂家则在8成以上。总体而言,由于近来涤丝市场上游原料成本面对其支撑力度再度回落,对于涤丝行情仍有一定的成本制约;另外下游市场在资金压力下,对原料多持观望态度,需求难有提振,涤丝市场整体产销依然不高。预计短期内涤丝市场行情或仍将会呈现波动态势。

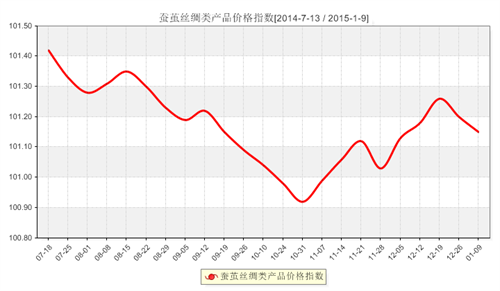

三、从蚕茧丝绸市场行情来看

本周茧丝收跌,下跌幅度虽不是特别强,但多空双方博弈之下,多方明显处于劣势,在基本面支撑力度匮乏的情势下,茧丝难逃下跌震荡盘整态势。从供需面看,市场茧丝供给充足,而需求却相对疲弱,茧丝供大于求的格局短期难有变化。总体来看,市场基本面改善困难,目前市场茧丝仍是以窄幅波动震荡为主,后市能否反弹走高还有待观察。

现货市场继续小幅震荡整理,各地价格变动不大,广西干茧价格在10万—10.5万左右,各地生丝价格基本在32万—33万左右,现货报价相对均持稳,各地成交一般或清淡。后市走势,考虑到目前茧丝价格处于历史相对低位,下方空间或较为有限,继续大幅度下移可能性不大,预计整体将继续呈目前的低位震荡态势。

年底,纺织行业淡季特征逐渐显现,市场需求不足,成交量逐渐下滑,不少工厂资金、库存都面临巨大压力,2014年以来,茧丝行情整体走弱,对行业冲击仍不容忽视,节前备货情绪未现,进入1月份现货市场依然是成交清淡状态,除非宏观面有大的改善来扭转市场信心,推动茧丝实体消费好转,否则近期茧丝较难改变偏弱格局。新的一年里在新旺季来临之前下游需求难有实质好转,各厂应适当控制开工和库存。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)