原油狂跌成“双刃剑” 织造厂家“见招拆招”

|

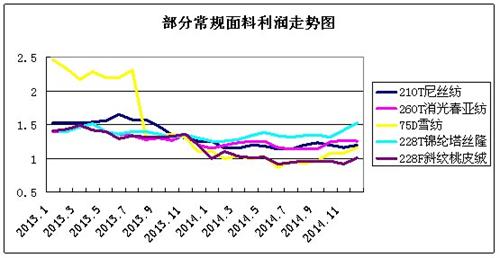

12月部分长丝织造产品毛利润 |

||||

|

品种 |

11月 |

12月 |

涨跌 |

点评 |

|

260T消光春亚纺 |

1.27 |

1.25 |

↓0.02 |

本期消光春亚纺零星补单,下游采购意向不佳,市场库存小幅升高,部分厂家为了出货顺畅,将其报价下调0.05-0.10元/米。上游DTY全消光丝价格较前期下跌了100元/米,折合成面料成本则在0.01元/米,面料价格跌幅远远大于成本松动,实际利润再一次回落。 |

|

320T消光春亚纺 |

1.88 |

1.85 |

↓0.03 |

|

|

228T锦纶塔丝隆 |

1.81 |

1.71 |

↑0.10 |

本期锦纶塔丝隆价格受到上游锦纶丝价格大幅下跌的影响,较前期下滑了0.10元/米,而上游锦纶DTY半消光丝在原料疲软的拖累下,价格下跌了800元/吨,折合成面料成本则在0.16元/米,因此从数据上来看,锦纶塔丝隆系列利润有所放大。 |

|

50D*75D色丁 |

1.29 |

1.38 |

↑0.09 |

本期色丁系列走势呈现先跌后升的格局,部分厂家春夏订单小量下达,但实际成交压价。上游涤纶大有光FDY跌幅超过千元,因此从数据来看,色丁利润有所好转,但厂家产销仍难以做平。 |

|

210T尼丝纺 |

1.31 |

1.35 |

↑0.03 |

本期尼丝纺系列成交表现尚可,其中用于防寒服装较多,整体成交不如前期,厂家为了回笼资金,低价出售,价格较前期下调0.10元/米。上游锦纶DTY下跌幅度较大,因此导致尼丝纺利润回升幅度较小。 |

|

288F斜纹桃皮绒 |

1.04 |

1.14 |

↑0.10 |

本期桃皮绒系列冷热不一,其中常规平纹桃皮绒买气不佳,厂家低价抛货,而锦涤桃皮绒则表现稳定,下游采购多用于床上用品,价格较为稳定。从其销售情况来看,后市桃皮绒销售难以向好,利润回升较为困难。 |

|

105D*200D经向麂皮绒 |

2.25 |

2.31 |

↑0.06 |

本期麂皮绒系列成交与去年同期相比,下跌幅度较大,其中外贸走货不佳,订单缺失,内贸用于鞋包类产品走货稳定。目前上游涤纶长丝价格小幅走低,因此麂皮绒利润表现尚可。 |

|

75D*225D纬向麂皮绒 |

1.21 |

1.29 |

↑0.08 |

|

|

75D雪纺 |

2.35 |

2.43 |

↑0.08 |

本期雪纺询盘气氛明显回升,下游用于春夏服装面料需求增多,但市场产能过剩明显,价格难以上调。从目前的情况来看,雪纺利润仍在底部徘徊。 |

油价的波动,其实对织造企业上下游而言,说到底是一把“双刃剑”。由于油价突然暴跌,短期内上游聚酯厂家受高价买进,低价卖出的影响,产品遭受贬值,亏损在所难免;而大多数下游贸易商、服装厂在原料价格持续波动下,也不敢贸然买进面料,持观望态度。当然,原料价格的下跌,除了不利因素之外,也为企业带来利好。上游聚酯纺丝价格走低,有利于降低单价,扩大出口,也减少了成本支出,帮助企业获得更大的销售利润,此外,化纤面料价格的下降,会使得下游服装企业更倾向于采购化纤类产品,进一步促使企业面料销量的提升。

但是笔者走访市场时发现,在销售淡季,不少企业为了在激烈的竞争中保住订单量,不得不牺牲原料带来的微薄利润,因此上游成本面并未传导至中间面料织造商,厂家仍然受到资金、库存等压力,目前市场开工率与去年同期相比,下降一成左右,机器不全开,产能较低。厂家生产库存期望在春节后较高价格卖出,赚取中间差价的操作愈发谨慎,面料厂家往往不敢轻易出手囤货。进入元旦后,市场气氛逐渐走冷,大批量接单情况较少,市场整体以试样销样为主,厂家多保守操作,以期保证资金、库存和产能三者达到平衡,安然过年。