供需失衡 粘胶短纤由盈转亏

|

月份 |

11月 |

12月 |

涨跌 |

|

价差均值 |

3710 |

3700 |

-10 |

|

现金流 |

+20 |

+10 |

-10 |

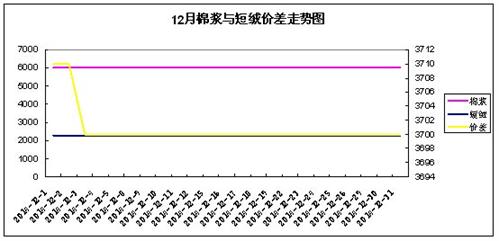

12月短绒和棉浆相较于大跌的粘胶短纤而言,表现还算令人满意,尤其是棉短绒价格止跌反弹。因棉籽价格高企,油厂多亏损,市场低价表现惜售,这对价格有一定的支撑,月末南方地区短丝绒商谈价在2300-2400元/吨,山东地区优质短绒报价在2900-3000元/吨,长丝级商谈2700-2900元/吨。我们按照2300的价格来计算,再加上生产时产生的30%的损耗,短丝级棉浆的原料成本为2990元/吨,再加上3000元/吨的加工费,短丝浆的总成本在5990元/吨。油厂力挺价格对棉浆市场而言,有一定的利好作用,但是下游粘胶短纤厂家信心不足,采购意向不强,棉浆价格仍涨跌两难,华东地区商谈价维持在6000元/吨,新疆地区棉浆前期受环保限产影响,开工偏低,目前低价惜售,多成交在5900-5950元/吨。从数据来看,目前浆厂游走于盈亏之间,厂家稳价意向较强。

粘胶短纤市场:高负荷低需求 粘短亏损放大

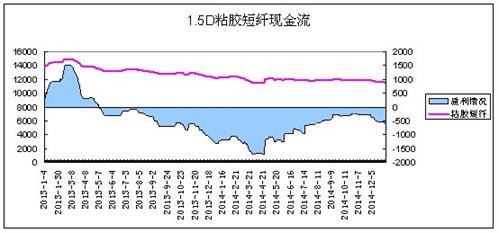

12月粘胶短纤市场运行节奏加速下跌。由于上月底粘胶短纤厂家装置检修逐渐完成,行业开工率处于相对高位,生产负荷稳定在92%,较去年同期增高10个点。市场供应增多,但下游纱厂对原料采购谨慎观望,再加上原油等价格不断创新低,化纤价格全面走低,因此粘胶短纤价格也难独善其身,商谈重心从12000元/吨跌至11700元/吨。我们按照目前6000元/吨的棉浆粕来计算,生产损耗设定为市场上比较常规的8%,制成的粘胶短纤仅原料成本就达到6480元/吨,再加上目前6000元/吨的加工成本,1.5D粘胶短纤的成本就高达12480元/吨。从数据上来看,粘胶短纤亏损幅度较前期明显增大,尤其是中端厂家,库存、资金压力更高,此外高端厂家差别化产品需求不佳,高白、黑粘胶等品种价格疲软,厂家已经处于盈亏之间,因此市场信心略显不足。

人棉纱市场:淡季缺乏销量 纱厂经营困难

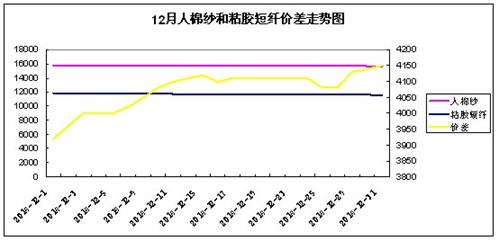

12月人棉纱在上游成本面松动以及下游需求不佳的双重打压下,出货平淡,整体价格也有所松动。市场整体成交以小单散单为主,大单缺失,即使福建地区传来大单,也没有较好的利润,后续订单严重不足,纱厂整体经营压力较大,开工积极性走低。在淡季的影响下,人棉布市场几乎没有销量,价格整体偏弱。价格方面,现萧绍地区赛络纺30S商谈价在17000-17400元/吨,紧密赛络纺30S则在17600-17800元/吨;江苏地区主流大厂赛络纺30S报价在17200元/吨,紧密赛络纺30S则在17700元/吨。我们粘胶短纤以11570元/吨成交价来计算,按照1.02的纺纱损耗,人棉纱30S的原料成本价格为11801元/吨,再加上4000元/吨左右的平均加工费用,人棉纱30S的产品总成本价格在15801元/吨。从数据上来看,人棉坯布销量走高不明显,市场缺乏热点产品,纱厂年末资金压力更大,亏损难以避免。

通过近年粘胶短纤行业供需表现来看,目前粘胶短纤市场仍处于一个供需失衡的状况,常规产品产能过剩,差别化产品优势在减少,市场由下至上不通畅,从而导致了整个产业链在亏损边缘徘徊。但是从供给端来看,2014年行业产能仅增长6%左右,2015年无新增产能,与过去几年相比增速大幅回落。在供给端新增产能稀少的背景下,明年粘胶短纤产能压力有望减小,因此粘胶短纤仍存“一线生机”,底部可保。

粘胶短纤市场:高负荷低需求 粘短亏损放大

|

月份 |

11月 |

12月 |

涨跌 |

|

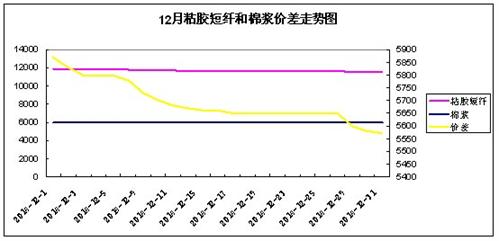

价差 |

5895 |

5692 |

-203 |

|

现金流 |

-280 |

-910 |

-630 |

人棉纱市场:淡季缺乏销量 纱厂经营困难

|

月份 |

11月 |

12月 |

涨跌 |

|

价差 |

3895 |

4073 |

+178 |

|

现金流 |

-338 |

-81 |

+257 |

通过近年粘胶短纤行业供需表现来看,目前粘胶短纤市场仍处于一个供需失衡的状况,常规产品产能过剩,差别化产品优势在减少,市场由下至上不通畅,从而导致了整个产业链在亏损边缘徘徊。但是从供给端来看,2014年行业产能仅增长6%左右,2015年无新增产能,与过去几年相比增速大幅回落。在供给端新增产能稀少的背景下,明年粘胶短纤产能压力有望减小,因此粘胶短纤仍存“一线生机”,底部可保。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)