大环境颓废 乙二醇难以走出独立行情

|

|

1月4日 |

1月14日 |

涨/跌 |

涨/跌幅 |

|

纽约原油 |

52.69 |

45.89 |

-6.8 |

-12.9% |

|

石脑油 |

467 |

398 |

-69 |

-14.78% |

|

PX(CFR中国) |

858 |

733 |

-125 |

-14.57% |

|

PTA |

4610 |

4300 |

-310 |

-6.7% |

|

MEG |

5750 |

5400 |

-350 |

-6.09% |

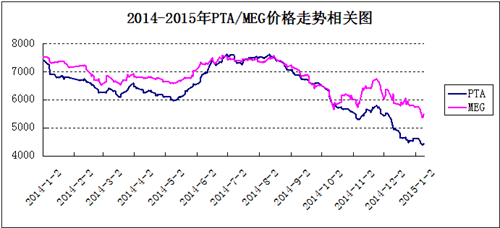

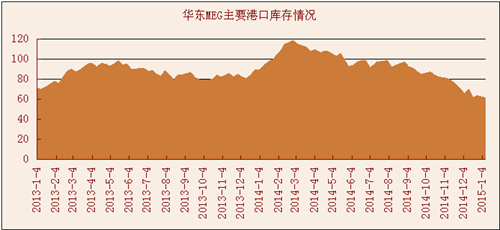

从PTA与MEG价格走势来看,自2014年7-9月份,PTA与MEG内盘价格及走势方向都极为相近,然而自10月份起,PTA仍是保持着下跌势头,一路下行,而MEG下跌步伐却就此收住,虽走势与PTA相似,但是与PTA价差却越拉越远。此时,再看看MEG港口库存,华东MEG主要港口库存在10月份跌至“8”时代,而且是一路下行,由此可以看出,MEG库存的下滑无疑为其现货行情提供了有力支撑。MEG港口库存自2014年12月份起就已经步入了“6”时代,截至1月9日当周,华东MEG主要港口库存下滑至61.1万吨,环比12月26日当周降低了2.4万吨,其中宁波港为5.7万吨、上海港为2.7万吨、江阴港为3.5万吨、太仓港为11.5万吨,日均发货约4000吨左右、张家港37.7万吨,日均发货约7000吨左右。

MEG港口库存的下滑对其行情支撑作用较强,那么如若港口库存上升,MEG是不是会出现暴跌行情呢?笔者认为,港口库存上升会对MEG行情造成一定的压制,但是短期内港口库存仍将会以小幅下滑为主。其主要原因是由于近期下游聚酯厂家开工率仍维持高位,虽然聚酯产品现金流有了小幅的压缩,但是盈利丰厚的局面未改。另外,春节前后是有部分长丝装置停车,但多集中在1月底或是2月初开始,因此在近一两周内,聚酯整体开工仍维持现有水平,即时小幅度调节,其空间也相对有限。

从现金流方面看,在MEG表现出抗跌一个月后,其厂家现金流就开始转亏为盈,至目前为止,MEG厂家已经维持了近一个半月的盈利,这对于现金流不稳定的PX、PTA而言已经是望成莫及。因此,良好的现金流环境也是MEG抗跌的原因之一。

从现金流方面看,在MEG表现出抗跌一个月后,其厂家现金流就开始转亏为盈,至目前为止,MEG厂家已经维持了近一个半月的盈利,这对于现金流不稳定的PX、PTA而言已经是望成莫及。因此,良好的现金流环境也是MEG抗跌的原因之一。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)