涤纶长丝展开“拉锯战”

一、涤丝偏弱行情依旧

从涤纶长丝产品具体价格来看,截至20日,涤纶长丝半光FDY 50D/24F市场报价多集中在8600元/吨附近,与上月同期价格相比,下跌了将近700元/吨,跌幅为7.53%;另外POY 150D/144F市场报价围绕在7150元/吨左右,相较于上月同期价格相比则下降了1000元/吨,下跌幅度达到12.27%;此外DTY 100D/144F市场均价集中在10200元/吨水平,近一个月来价格下跌了将近500元/吨,其跌幅相对较小。

二、涤丝产销不甚如意

近阶段以来,聚酯工厂平均产销水平波动变化不甚明显,除了一月中旬期间;

从下图可以看出,十二月中旬期间涤丝整体产销普遍在做平水平,但是随着下游织造厂家采购趋于谨慎以及上游原料的压力,十二月下旬至一月上旬期间,涤丝市场平均产销一直处于较低水平,围绕在6-8成附近上下波动。直至一月中旬,下游织造市场迎来一波补货采购热潮下,涤丝厂家销售一度暴涨,但是短暂好转行情后随即趋弱。

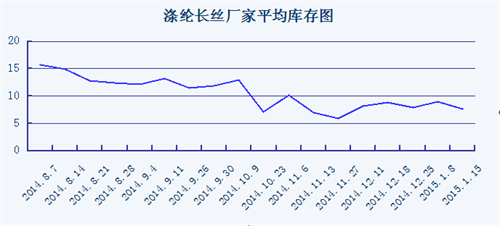

三、涤丝库存先高后低

从库存方面来看,近来涤丝市场厂家平均库存整体来说处于先高后低的局面。十二月下旬期间,由于元旦节前织造厂家采购减少的影响下,聚酯工厂的整体库存水平相对有所攀升;而随着节后部分厂家恢复生产,刚性需求提升的带动下,涤丝市场整体库存压力也得以一定的缓解。根据行业库存数据统计方面,目前行情整体库存集中在9-12天左右的水平。具体来看,其中POY 生产厂家主流库存集中在7-11天左右,另外FDY厂家主流库存则围绕在10-17天水平;而DTY厂家主流库存多集中在15-35天附近。

四、涤丝面临“拉锯战”

虽然近阶段来涤纶长丝厂家陆续有检修计划,生产负荷相对略有降低;但是由于临近春节,下游织造厂家已经陆续有放假举措,对原料采购多持观望态度,后期需求或将进一步转淡。此外国际油价仍处于震荡阶段,部分市场人士认为其下探底部似乎已经形成,但不排除利空影响犹存;这对于聚酯原料大盘市场走势仍有一定的不定性因素。总体来看,预计后市涤纶长丝市场或仍将会面临着“拉锯”行情。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)