上游原料下跌 涤纶工业丝亦步亦趋

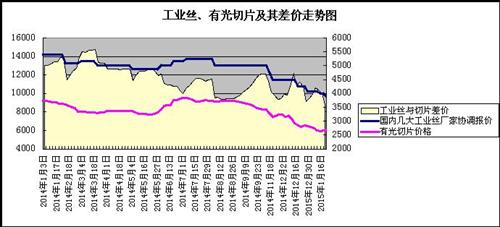

从上图我们可以清楚的看到,涤纶工业丝的价格与有光切片价格走势基本一致,其中有光切片2014年12月20日价格6400元/吨,到2015年1月20日已下跌至6100元/吨。涤纶工业丝更是狂跌不止,2014年12月20日价格为10800元/吨,到本月的20日价格已下跌至9700元/吨,下跌1100元/吨,跌幅达10.19%。受价格下跌影响其差价较12月份也有小幅回落,目前差价在4000元以下,工业丝利润保持在1000元/吨左右,环比下跌200元/吨。涤纶工业丝未来短期行情将会如何发展,我们还是从上下游行业来分析一下。

原油暂时企稳,聚酯小幅反弹

自1月中旬开始,原油结束狂跌之旅,开始止跌企稳,价格处于震荡调整阶段。在原油价格企稳影响下,本月15日开始聚酯原料出现阶段性好转。一周原料PTA上涨190元/吨,MEG上涨320元/吨。有光切片在原料上涨的拉动及其自身供应偏紧的情况下价格连续6日持续反弹。虽然从目前情况来看,原油走向仍不明朗,PTA的价格尚未真正逆转,但是有光切片在上周产销放量之后,厂家库存处于较低水平,厂家订单排至下周,整体市场货量偏紧,因此如果原油继续窄幅震荡,那么本月有光切片价格或将持续目前行情维稳偏强运行。

|

产品 |

1月15日 |

1月22日 |

周涨跌 |

|

PTA |

4310 |

4500 |

190↑ |

|

MEG |

5480 |

5800 |

320↑ |

|

有光切片 |

5975 |

6200 |

235↑ |

产能稳定,供应充足

目前来看,涤纶工业丝的供应还是较为充足,具体来看,浙江古纤道80万吨产能,负荷7成,浙江尤夫产能23万吨,目前满负荷运行;海得利10万吨产能满负运行;恒力化纤20万吨产能维稳,日产400多吨。目前只有小部分产能有所调整,如山东华伦4万吨负荷降了1成,目前维持在70%左右,总体而言,工业丝产量依然较为稳定。不过春节越来越近,预计2月初,工业丝厂家将陆续拟定停车计划,届时产量将有明显回落。

产销一般,需求下滑

由于上游原料仍未实质性筑底反弹,因此下游厂家拿货仍偏谨慎,多以刚需为主,除了个别大厂产销良好,主流仍较一般。以往临近年关,多数工厂都要囤货过年,然而今年工业丝一个月内价格出入达上千元,使得下游工厂均不敢贸然大量囤货。虽然从目前行情来看,原料暂时企稳,但是下游看空情绪依然主导市场,大规模囤货可能性不大。随着下游工厂开始陆续停工,工业丝需求将逐渐下滑。

综合来看,上游原料尚未彻底摆脱弱势,而下游需求随着春节的到来愈加趋弱,因此预计未来短期涤纶工业丝价格会随着原料的变化偏强或偏弱整理。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)