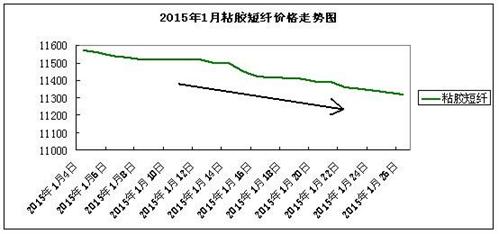

【168TEX讯】元旦过后,粘胶短纤价格有如脱缰的野马,价格节节走低,不断刷近5年以来的历史新低价格。尽管粘胶短纤厂家扭亏意向较强,买卖双方商谈价位差距较大,但是在产能过剩的格局下,市场情绪悲观,粘胶短纤在高负荷低需求下,库存小幅攀升,厂家资金压力开始加重。市场低价大单商谈气氛浓厚。随着上周福建万吨级大单以11100元/吨成交后,市场跌势似乎开始趋稳。那么值得大家注意的是,是否11100元就是粘胶短纤的底部?市场价格还会继续跌跌不休,刷新纪录呢?

首先我们从短期来看,目前随着福建地区大单成交后,其余市场也有一定的节前备货操作,一方面,由于目前市场价格处于历史低位,部分前期已经跃跃欲试的买家开始入场,另一方面则是,近期粘胶短纤价格贴着成本线走,现金流可压缩空间不大,而上游短绒和浆粕市场因供应量减少,价格有拉涨动作,市场成本面得以支撑,因此下游贸易商、纱厂见有风水草动,便带动了买盘气氛的回升。现粘胶短纤中端产品主流成交价在11300元/吨,高端产品报价虽在11500-11600元/吨,但实际中大单的商谈气氛普遍跌至了11300-11400元/吨。

虽然库存提前得到释放,但是春节前期粘胶短纤厂家多需求储备原料维持生产,而目前厂家对原料的储存相对处于偏低水平,厂家资金压力较大,从这个角度来看,不排除粘胶短纤厂家低价抛售产品来维持原料的采购。

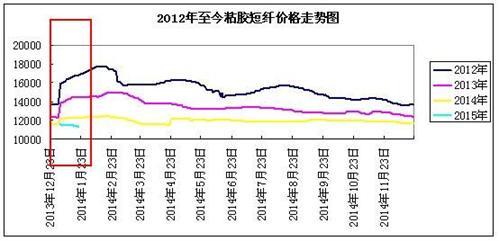

此外,我们从两张对比图可以看出,2012到2014年的一月份,市场一直呈现小幅拉涨的行情,这主要是受到元旦过后,在买涨不买跌的驱使下,纱厂原料提前备货逐步显现,粘胶短纤订单表现较可,一般签单情况可支撑春节前后的产销。但是今年1月份的走势却打破了以往的规律。元旦过后,下游操作谨慎,采购大多按需采购,满足刚需,市场散单成交重心逐渐松动,较12月底下跌了200元/吨,粘胶短纤产销率也出现下降,市场行情走淡较为明显,再加上大单在11100走货,市场价格及心态进一步承压,价格或将进一步走低。

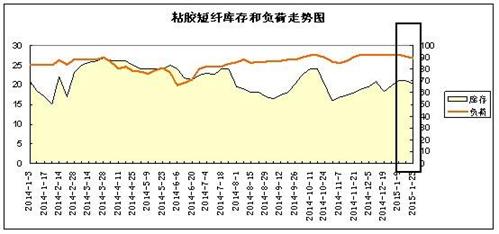

从中长期来看,目前整个大宗原料颓势尚未扭转,除去绝对价格较低的因素,产业链供过于求的矛盾仍然存在,目前市场上实际利好因素依然不多,尤其是高负荷下,纱厂散单采购较多,大单普遍缺失,行业库存压力较大。在此背景下,厂家亏损幅度加大以及年末资金紧张的影响,部分厂家开始或者计划于2月份开始停车检修,降低生产负荷。恒天海龙月中开始陆续关停2条生产线,日产不足200吨,生产负荷在40%;山东雅美、萧山富丽达、江苏三房巷等2月都有检修计划,届时整个行业生产负荷从92%的高位回落在75%偏上水平,库存方面,继续受益于预售订单和负荷减少的影响,行业库存徘徊于20天左右,尚处于正常水平。

综合来看,尽管目前粘胶短纤价格处于相对低位,市场成交氛围,尤其是高端产品有所提升,局部抄底心态有所介入,市场价格或将企稳,但是从2月初纱厂陆续开始放假,对粘胶短纤销售有一定的压力。从中长期来看,市场弱势的局面并未得到有效改善,市场需求仍较为疲软,尤其是在粘胶短纤产业链供需格局转变之前,粘胶短纤良性运行压力仍然较大,价格底部有待商榷。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)