年末效应疲态尽显 化纤指数上涨无力

--商务部中国• 盛泽丝绸化纤指数一周(1.26-1.30)点评

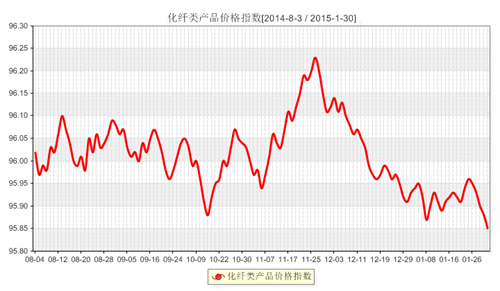

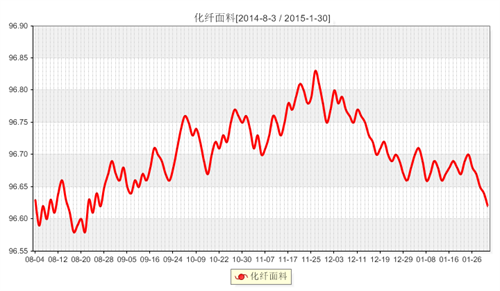

一 .从化纤面料市场行情来看

具体从里料市场来看,本周里料市场销量小幅下滑。其中市场常规产品走势大致平稳,其中涤塔夫系列成交集中在170T,价格与上周持平,在1.20元/米;半弹春亚纺系列库存压力较大,市场询盘气氛一般;轻盈纺系列在本周成交气氛稳定,出货顺畅,但前期产能过高,导致市场库存难以消化,价格暂稳,其中210T轻盈纺报价在1.38元/米;彩旗纺、高密春亚纺受到下游市场对彩旗、横幅广告需求的增加而好转,市场要货者颇多,后市销量能持续一段时间;提花提格里料成交略升,报价不多;五枚缎近期成交萎缩,市场对床上用品采购需求减弱;美丽绸、舒美绸交易量尚可;涤棉系列里料成交出现回落。

面料方面,本周面料市场成交量与上周相比有所下降,市场交投气氛减缓,其中喷气面料销量有所走高,喷水产品则量价齐跌。具体来看,本周塔丝隆系列局部走畅,尤其是锦纶丝交织的塔丝隆,销售活跃,此外,市场上一款黑白丝塔丝隆以其特有的麻灰色效果,受到了市场的青睐,近期打样下单者较多;锦棉、涤棉销量小幅回升,下游采购多用于休闲类服饰;水洗绒系列近期成交量回落明显,但其中一款双喷水洗绒询盘气氛尚可,可用于制作男女夏秋时装,衬衫、沙滩裤等;仿真丝系列交投气氛较前期好转,尤其是复合雪纺成交气氛良好,经过各种后整理后,用于较广,后市需求看好;色丁系列打样者较多,春节后预计订单大量达到可能性较大;锦涤纺成交表现不佳,部分厂家为了促进销售,将其报价下调0.05元/米,如230T锦涤纺报价在3.60元/米;特种面料近期维持刚需,销量尚可,近期一款条纹静电绸采购渐起,该面料采用采用专业涤纶长丝,经向或纬向嵌织进口导电纤维,比例为98%的涤纶长丝和2%的碳导电丝,经纬纱支100D,选用平纹织造方式在喷水织机上织造,面料本身添加防静电丝织造,具有环保,经久耐用的作用。现主要用于制作洁净服装、防静电服装等工作服;麂皮绒系列本周询盘气氛一般,下游订单不多,大多集中在海岛丝麂皮绒产品;箱包系列本周走货稳定,其中涤纶全弹牛津布成交好于涤纶长丝牛津布,价格稳定,如涤纶弹丝牛津布150D×150D报价在2.50元/米;涤塔夫、春亚纺、尼丝纺等防寒系列成交趋于稳定,厂家库存压力较大,出货意向较强,局部价格走低;桃皮绒系列整体成交不佳,厂家仍处于盈亏边缘;针织面料本周销势走低,市场需求回落明显。

从中国绸都网监测的样本企业可以看出,随着春节的来临,下游市场需求逐渐减淡,部分厂家开始减停产,现盛泽地区喷水、喷气织机开机率在6成左右,周边地区较低在5成左右;库存方面,市场坯布库存在41-42天左右。从目前销售情况来看,市场平纹类产品行情平稳偏淡,库存基数较大,消化不易,但是上游涤丝市场近期价格处于调整阶段,面料价格得以支撑,后市厂家关停操作将会增多,不少厂家多回笼应收款,行情将弱势盘整。

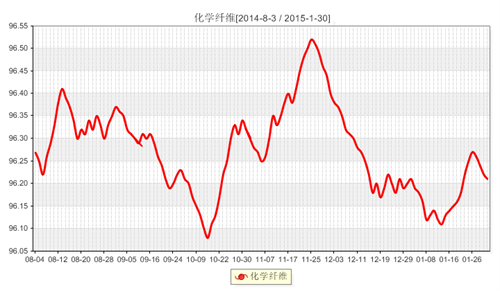

二 .从化学原料市场行情来看

PTA方面,本周PTA期货在原油走跌的影响下,整体下行,现货市场行情也维持弱势震荡,截止本周五,PTA内外盘商谈价格在4375元/吨、573美元/吨。MEG方面,本周MEG市场行情在库存偏低,下游刚需维持的带动下,整体以窄幅震荡为主,截止本周五,MEG内外盘商谈价格在5720元/吨、750美元/吨。聚酯切片、瓶片方面,本周原油价格下行,上游原料也偏弱震荡,对聚酯切片、瓶片有一定的下拉作用,但是临近各方预报价出台,市场相对敏感,因此本周切片、瓶片行情只是以小幅下行为主。截止本周五,切片、瓶片商谈价格基本在6100、6300元/吨。涤丝方面,本周涤丝市场价格在原油下探的影响下,整体以微跌为主,其中盛泽一大厂涤丝价格DTY 75D/36F 75D/72F报价11200元/吨、11500元/吨。随着年底将近,下游织造厂家需求减弱,采购气氛明显回落。

产销方面,本周聚酯厂家生产负荷基本维持稳定,畅销规格出货情况良好,基本能够满足下游需求。本周初,江浙涤丝产销明显走弱,主流大厂产销降至3-6成附近,尤以POY较弱为主;少数较好在做平偏上。本周三、周四,涤丝厂家产销一般,主流大厂产销在60-80%左右,个别较好厂家产销依然坚挺在120%水平线附近,较差仍在3-5成。总体来看,国际原油价格仍显起伏,预计短线聚酯上游原料市场对于涤丝行情走势难有强势提振动力;此外近来下游织造厂家多观望,市场采购趋于谨慎,涤丝市场产销有回落迹象,幸而厂家库存普遍不高。因此预计短期内涤丝市场行情或将以大稳小动格局为主。

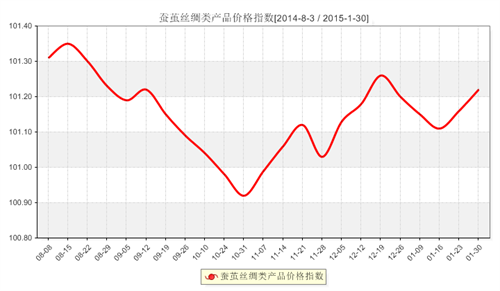

三、从蚕茧丝绸市场行情来看

本周市场茧丝整体继续延续振荡走势,茧丝价格目前处于近几年中的底部,行业进入淡季,没有大幅上涨与下跌的充分理由,当前价位上下空间皆有限,近日盘面偏弱,但不改震荡局面。进入行业淡季以来,市场多持谨慎观望态度,上游加工企业补库、开工意愿不高,库存压力大,下游消费情况不理想。市场供给需求不平衡矛盾持续蔓延的局面下,茧丝行情难以出现根本性好转。

去年以来,我国的纺织业出现了增速放缓、国内纺织市场需求下降、生产成本上升等特点。虽然国家实行了相关政策,但是实施效果有限,但行业市场难有起色,纺织业发展困难重重。业内人士表示,2014年以来,我国纺织行业呈现出两个方面的新特征:一方面,增长中高速,生产、出口、投资、内销、利润等各项运行指标增速较前几年放缓;另一方面,国内市场需求下降、综合成本持续上升、国际竞争更趋激烈等一系列严峻挑战仍待化解,纺织行业自身在原料、产能、布局、企业组织等方面的内在结构性矛盾也亟须解决,2015年茧丝行业发展前景依旧会充满波折。

刚刚过去的2014年,国内消费市场运行总体平稳,全年实现社会消费品零售总额26.2万亿元,同比增长12.0%,扣除价格因素,实际增长10.9%,比上年同期分别放缓1.1个和0.6个百分点。据商务部监测,1-12月5000家重点零售企业销售额增长6.3%,较上年回落2.6个百分点。全年最终消费对GDP增长的贡献率达到51.2%,比上年提高3个百分点,成为拉动经济增长的主引擎。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)