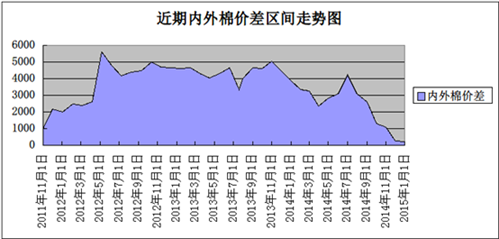

棉纺厂备货行情不明朗 内外棉价差维持低区间

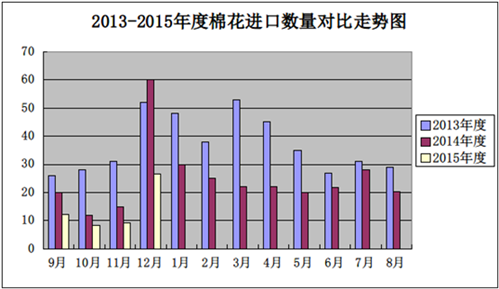

12月棉花进口同比减少现“四连跌”

2014年12月我国棉花进口数量环比大幅增长,同比仍下降;价格则继续回落。据海关统计,12月我国进口棉花26.45万吨,较上月增加17.24万吨,增幅187.1%,同比减少56.5%;平均进口价格1815美元/吨,较11月下跌72美元,跌幅3.8%,同比下跌13.7%。2014年共进口244.1万吨,同比下降41.2%。2014/15年度前4个月共进口56.14万吨,同比下降50.1%。

近期内外棉差价维持低位

价差缩小下外纱销售阻力增大

据上月港口贸易商反映,近期国内进口纱到货量较少,目前港口外纱库存总量4.9-5.0万吨,较本月上旬减少0.1万吨。主要集中在广州、张家港、宁波、青岛、上海等几个港口。

目前,下游企业采购通道收紧,尤其临近年底,一些用纱企业已提前休假,尤其目前21s、32s印巴纱人民币价格18100-18200元/吨、20200-20400元/吨,内外棉纱价差不足1000元/吨,造成外纱销售阻力。一些贸易商存在继续下调价格把内外纱价差拉大到1500元/吨心理,1、2月份抵港的美棉数量大幅低于预期,因为配额未到位,一些中国买家一般把装运日期推迟至2、3月份。印度抛储政策推迟,抛储对市场影响偏空,引发其国内棉价下跌。预计进口棉、纱价或将继续下跌。

笔者认为目前春节前存在刚性备货需求,所以近期国内棉市购销略显活跃,不过由于年底厂家面临工资、还贷等各项压力,棉花后市行情不明,大部分棉纺织厂仍是看单采购,坚持随用随买,没有大量补库的意愿,国内现货回暖力度不足,且纺企需求仍处于弱势,中长线供需压力仍存,预计内外棉价差将维持在低区间。而另一方面,天量国储棉的存在加之进口配额的限制,即使内外棉价差得以接轨,未来对国内棉花现货价格的影响依旧影响甚微。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)