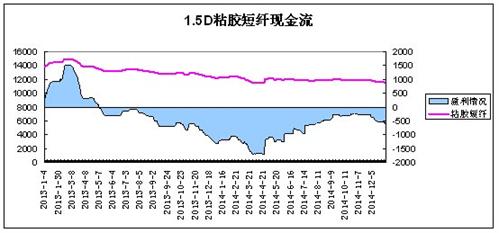

积弱难返 粘胶短纤现金流再度恶化

|

月份 |

12月 |

1月 |

涨跌 |

|

价差均值 |

3700 |

3550 |

-150 |

|

现金流 |

+10 |

-250 |

-260 |

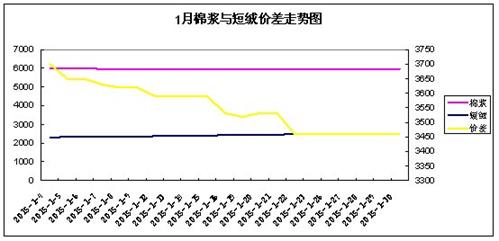

进入1月,棉短绒市场反弹力度略有增加,由于油厂开工率不足去年同期的三分之一,市场供应压力减少,厂家挺价意向较强,山东地区质量较高的棉短绒成交价在3400元/吨,长丝绒报价也拉涨至3300元/吨,短绒价格则在2550-2600元/吨。新疆短期短绒商谈价在2300元/吨。我们按照2500的价格来计算,再加上生产时产生的30%的损耗,短丝级棉浆的原料成本为3250元/吨,再加上3000元/吨的加工费,短丝浆的总成本在6250元/吨。受到短绒价格拉涨的影响,棉浆价格得以支撑,再加上部分浆厂停车减少产能供应,市场价格也较12月份小幅上调,尤其是新疆地区,价格低价惜售明显,商谈主流不低于5900元/吨,华东地区主流商谈价在6000元/吨。从数据上来看,棉浆价格上涨小于短绒价格,因此亏损幅度有所加大。

粘胶短纤市场:需求持续疲软 厂家亏损加剧

粘胶短纤市场:需求持续疲软 厂家亏损加剧

|

月份 |

12月 |

1月 |

涨跌 |

|

价差 |

5692 |

5462 |

-230 |

|

现金流 |

-910 |

-1156 |

-246 |

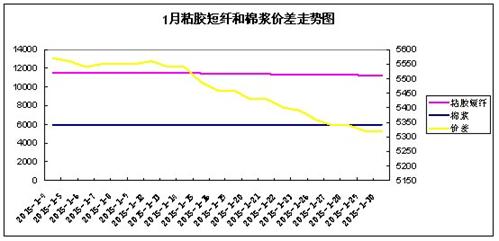

1月粘胶短纤市场积弱已久,市场缺乏利好消息的提振,价格无奈打压,商谈重心从11500元跌至11200元/吨。厂家长期处于亏损的局面,导致部分厂家如恒天海龙、丝丽雅等减停产,丹东、新乡、翔盛等主流大厂也继续延续限产停车的状态,行业生产负荷从前期92%的高位下跌到了89%,市场供应减少,价格得以止跌,部分纱厂开始囤货,粘胶短纤厂家签单普遍至2月中旬,年前压力不大。我们按照目前5960元/吨的棉浆粕来计算,生产损耗设定为市场上比较常规的8%,制成的粘胶短纤仅原料成本就达到6436元/吨,再加上目前6000元/吨的加工成本,1.5D粘胶短纤的成本就高达12436元/吨。从数据上来看,粘胶短纤价格明显下跌,而上游浆粕市场整体表现弱势盘整,厂家亏损进一步加大,现金流表现不佳。

人棉纱市场:下游开工偏低 纱厂走货缓慢

人棉纱市场:下游开工偏低 纱厂走货缓慢

|

月份 |

12月 |

1月 |

涨跌 |

|

价差 |

4073 |

4278 |

+205 |

|

现金流 |

-101 |

195 |

+296 |

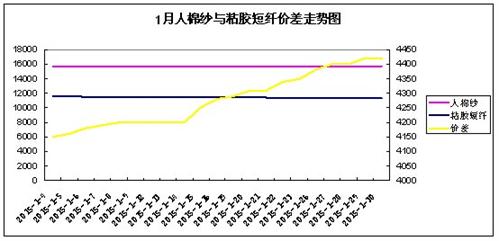

1月在原料粘胶短纤价格疲弱下滑,下游终端市场订单减少,织造厂家生产积极性与去年同期相比,小幅走低,从而导致人棉纱销量明显萎缩,纱厂库存上升。人棉纱在上游成本松动以及下游需求不佳的上挤下压下,萧绍地区机织30S报价在15500-15800元/吨,针织30S则在15800-16000元/吨;福建地区赛络纺40S商谈价在17500-18000元/吨。我们粘胶短纤以11280元/吨成交价来计算,按照1.02的纺纱损耗,人棉纱30S的原料成本价格为11505元/吨,再加上4000元/吨左右的平均加工费用,人棉纱30S的产品总成本价格在15505/吨。从数据上来看,目前上游粘胶短纤跌幅大于人棉纱,从而导致人棉纱亏损稍有好转,但是纱厂本身库存压力较大,厂家资金周转难度较高。目前人棉坯布销量走高不明显,市场缺乏热点产品,纱厂年末资金压力更大,亏损难以避免。目前下游面料市场正处于季节性交替周期,处于淡季中的人棉布销量有限,市场产能过剩明显。

综合来看,今年的粘胶短纤行情将以“僵持”草草收尾,市场自身缺乏利好消息的支撑,粘胶短纤短期内扭亏阻力较大。但是值得庆幸的是,2月份不少主流厂家纷纷出台停产检修的政策,防止了市场行情再度恶化,从目前整体情况来看,“关门红”的可能性不大,粘胶短纤是否能在春节后迎来上涨行情,还需看年后纱厂备货情况。

综合来看,今年的粘胶短纤行情将以“僵持”草草收尾,市场自身缺乏利好消息的支撑,粘胶短纤短期内扭亏阻力较大。但是值得庆幸的是,2月份不少主流厂家纷纷出台停产检修的政策,防止了市场行情再度恶化,从目前整体情况来看,“关门红”的可能性不大,粘胶短纤是否能在春节后迎来上涨行情,还需看年后纱厂备货情况。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)