粘胶短纤:限产成行情“救命稻草”

|

2月粘胶短纤厂家装置检修计划 |

|||

|

企业名称 |

1月装置动态 |

2月装置计划 |

预期负荷 |

|

恒天海龙 |

1月中旬起停车检修,5条生产线中2条检修 |

维持7成运行,春节后恢复 |

70% |

|

江苏三房巷 |

满负荷 |

全线停车,春节后恢复 |

0% |

|

萧山富丽达 |

满负荷 |

2月中旬起全线停车停车,为期15-20天 |

0% |

|

宜宾丝丽雅 |

满负荷 |

|

0% |

|

山东雅美 |

满负荷 |

2月计划轮休 |

60% |

按照惯例来看,冬季检修并不是一个明智之举,因此行业每次选择在6-8月期间大规模停车检修,但是今年在行情不佳以及亏损严重的双重压力下,不少厂家无奈选择停车减产,从而缓解低价出货的操作,1月初行情生产负荷在92%,与去年同期84%的负荷高了9.52%,厂家价格阴跌不止,虽然元旦过后,粘胶短纤万吨级大单已经成交,库存压力有所缓解,但是其余厂家出货意向增强,再加上下游普遍压价,中高端产品商谈重心连续走低。1月中旬,恒天海龙、丝丽雅率先拉开检修帷幕,行业开工率小幅走低至87%,价格也开始企稳,若是2月山东、浙江、四川等厂家的检修计划不变的话,预计2月行业负荷或将将至75%。

|

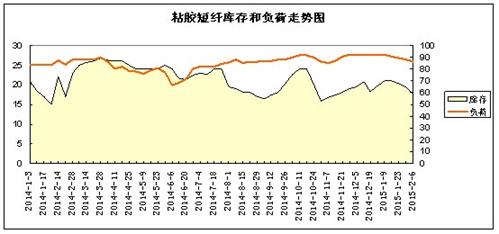

近期粘胶短纤库存和负荷表 |

|||||

|

日期 |

|

2015-1-16 |

|

|

|

|

库存(天) |

21 |

21 |

20.2 |

19.4 |

17.6 |

|

负荷(%) |

92 |

90.4 |

89 |

88 |

83 |

目前粘胶短纤市场商谈气氛趋弱,下游纱厂春节前补单多以小单为主,福建地区纱厂原料囤货到3月左右,后续再签大单能力有限,而其余地区如江苏、山东等对粘胶短纤仍倾向于按需采购,囤货心态不强。粘胶短纤厂家近期集中收款发货,中端厂家执行价在11300元/吨,高端产品主流商谈价在11300-11400元/吨,其中11300价格表现惜售。高端厂家预售情况表现良好,库存回归低位,厂家多执行前期订单。从厂家发货情况来看,市场产销尚可。下游人棉纱市场因为新单收款情况不佳,纱厂对新单商谈意向较低,江浙地区小部分纱厂已经开始收尾停车,福建一带也将于本周开始集中放假,届时整个市场将会有10天左右的“空窗期”,因此粘胶短纤新单签单情况表现平平。

综上所述,近两年由于终端坯布市场呈现旺季不旺,淡季不淡的态势,传统行情对粘胶短纤的提振作用不如往年同期,金九银十并未如期出现,而行业整体供应量却与其价格涨跌有着千丝万缕的关系。不难看出,在市场需求无力提升的大环境下,粘胶短纤如若想逃离下跌通道,唯有减产限产来达到市场供需平衡,消化库存,减少资金压力。目前粘胶短纤11100-11300元/吨的底部已经明朗,春节前价格下跌可能性不大,从厂家亏损程度来看,春节后或将有修复性上涨操作。

综上所述,近两年由于终端坯布市场呈现旺季不旺,淡季不淡的态势,传统行情对粘胶短纤的提振作用不如往年同期,金九银十并未如期出现,而行业整体供应量却与其价格涨跌有着千丝万缕的关系。不难看出,在市场需求无力提升的大环境下,粘胶短纤如若想逃离下跌通道,唯有减产限产来达到市场供需平衡,消化库存,减少资金压力。目前粘胶短纤11100-11300元/吨的底部已经明朗,春节前价格下跌可能性不大,从厂家亏损程度来看,春节后或将有修复性上涨操作。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)