需求淡季来临,工业丝温吞前行

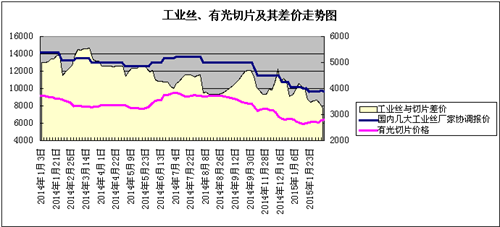

新年新气象,2015年聚酯原料受到原油反弹带动,一改其先前低迷的行情,价格开始震荡向上运行。其中PTA 2月9日市场均价4520元/吨,较上月同期上涨了120元/吨,MEG2月9日价格为6030元/吨,较上月同期上涨了530元/吨,环比增幅9.6%,有光切片价格保持涨势,本月9日价格为6400元/吨,环比上涨400元/吨。涤纶工业丝1月中上旬价格变动较大,从10200元/吨下跌至9700元/吨,1月下旬至今其价格较为稳定,国内几家大厂协调报价维持在9700元/吨不变。虽然聚酯原料偏强震荡,但是由于下游需求减少涤纶工业丝产销明显下滑,工业丝价格以稳为主,目前市场呈现有价无市的局面。

|

产品 |

1月9日 |

2月9日 |

月涨跌 |

|

PTA |

4400 |

4520 |

120↑ |

|

MEG |

5500 |

6030 |

530↑ |

|

有光切片 |

6000 |

6400 |

400↑ |

|

涤纶工业丝 |

10200 |

9700 |

500↓ |

二、涤纶工业丝现金流及装置运行状态方面

一月份以来上游原料价格均有不同程度的反弹,而涤纶工业丝价格疲软难涨。这就导致了工业丝与有光切片的差价再进一步缩小,价差的缩小也就代表了工业丝利润的缩减。现我们来简单计算一下目前工业丝的利润情况。(因每个工厂的加工技术与成本控制程度不同,因此不同工厂的生产成本也不尽相同。由于国内四家大厂加工技术水平接近,且其产能占比大,具有行业代表性,因此我们就用他们的生产成本来算工业丝的利润。目前大厂的加工成本在2800-3200元/吨之间。)由此可以算出,目前涤纶工业丝利润在450元/吨左右,一些小厂利润估计更低。这与2014年四季度一两千多元的利润相比,简直就是一落千丈。

虽然目前工业丝利润相对较低,但仍处于盈利状态,且库存良好,因此即使春节来临,多数工厂仍然满负运行。具体情况如下:

|

浙江古纤道 |

80万吨产能其中切片纺20万吨全开,20万吨熔体直纺全开,40万吨的新增熔体直纺停车。 |

|

江苏恒力 |

20万吨产能满负运行 |

|

浙江尤夫 |

26万吨产能满负,库存偏低 |

|

浙江海得利 |

10万吨产能满负运行,外销为主 |

|

山东华伦 |

4万吨产能,满负运行,库存尚可 |

|

浙江海富 |

6万吨产能,开工8成,库存低位 |

|

江苏龙杰 |

4万吨产能满负运行,库存尚可 |

|

上海温龙 |

5万吨产能满负运行,库存低位 |

|

浙江奥尼斯特 |

2万吨产能2月11日停车,预计元宵节后重启。 |

三、涤纶工业丝市场后市分析预测

由于目前原油价格依旧不稳,涨跌难测,因此聚酯原料仍然以跟随原油变化为主,预计未来小幅走强的可能性较大。涤纶工业丝下游需求减弱,由于下游企业基本已经放假过年,帘子布的需求锐减,因此涤纶工业丝采购也有所回落。预计在元宵节过后,下游工厂将正常运行,届时需求将回暖。从目前来看,涤纶工业丝涨价缺乏动力,维稳为主,预计春节过后,在需求的拉动下,工业丝价格或将有小幅上涨。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)