偏空格局制约涤丝价格 反弹切勿估高

笔者认为,当前原料涨价的幅度不会太大,对此轮涤丝价格是否能持续上扬仍持保守心态,有以下两个因素促成了这一次的价格波动:

上游成本推涨

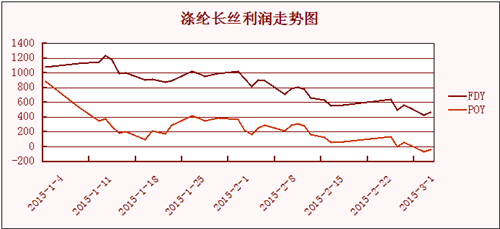

自1月底原油期货大幅反弹以来,PTA受到上游PX以及自身产能过剩压制,在国内化工品期货中涨幅偏小。而近期受原料端供应偏紧刺激,PTA价格开始出现上涨迹象。使得目前聚酯原料成本相较前期大幅走高,聚酯产品成本推动型的特征非常明显,在这样的背景下给涤丝的利润较前期有所收窄。截止本月3日长丝POY150D、FDY150D现货利润为-38、462元/吨,而较节前11日利润307、807元均收窄了345元。前期涤丝在相对偏低的PTA价格下保持了较好的利润,如今原料出现了上涨格局导致了POY的利润已经亏损,出于原料涨价的压力,涤丝厂家均有调高产品价格以转嫁成本,这就解释了PTA上涨后涤丝逐渐出现反应的原因。

为传统旺季做准备,下游企业刚需补库

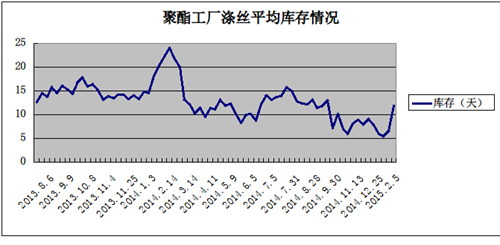

根据中国绸都网的调查,节后纺企原料库存仍然保持在低水平,原料低库存情况或为上涨行情奠定基础。一部分纺企由于刚需的原因,加之3月纺织市场传统旺季的尾随而至,春节后开始出现阶段性的补库行为,虽然刚开年开机率还有待提升在量上未有特别明显的提升,但是起码在市场上有了稍许的波动。另外目前聚酯工厂的库存仓位水平尚处于低库存区间。近期涤丝工厂库存平均下来已经在11天左右,因此有聚酯工厂库存低位的支撑,加上织造企业有补库行为的出现奠定了涤丝厂家的提价底气。

我们应该清晰的看到,目前宏观市场经济状况未有明显改善,另外上游原料能否续涨依旧渺茫。一方面原油实际供需依旧偏弱,石脑油在库存结构以及价差体系上依然保持偏强结构。PX目前裂解利润小幅回升,符合接下来3-4月份检修的预期。不过从本周ACP的谈判过程看,实际供需仍相对偏弱。另一方面PTA方面受到恒力3期220万吨装置的启动,尽管目前加工费很低,但基本面供需并没有得到缓解。另外由于2月结算价偏低,部分聚酯厂有在高位抛售原料迹象。这些导致期现价差依然维持在200附近的高位,盘面处所的结构依然偏空。再者从历年开春涤丝产销的态势可以看出,下游市场织造接单情况较往年每况愈下,近期织造年后正常启动,从调研的结果看开工率近期稳定在5-6成水平,和聚酯的开工相比以及考虑到其年前备货依然很难形成需求带动。因此这波涤丝反弹高度并未被看好。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)