聚酯纺丝节后“淡定” 织造市场回暖“给力”

|

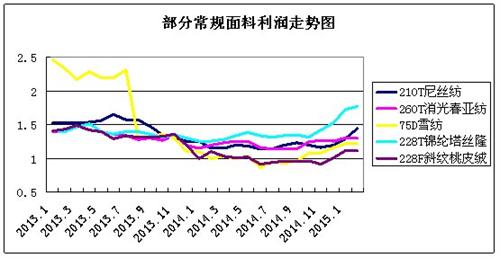

2月部分长丝织造产品毛利润 |

||||

|

品种 |

1月 |

2月 |

涨跌 |

点评 |

|

260T消光春亚纺 |

1.30 |

1.30 |

- |

本期春亚纺系列整体采购告一段落,下游打样者以弹力春亚纺为主,而消光类产品零星补单。临近春节,上游涤丝价格以稳为主,下游织造厂家调价意向不强,市场库存有所增大,利润空间暂时不变。 |

|

320T消光春亚纺 |

1.88 |

1.88 |

- |

|

|

228T锦纶塔丝隆 |

1.91 |

2.00 |

↑0.09 |

本期塔丝隆成交情况尚可,但与1月份相比,仍小幅下滑,其中锦纶塔丝隆成交好于涤纶塔丝隆。但受到上游锦纶DTY半消光丝价格下跌的影响,厂家成本支出有所减少,因此从数据来看,锦纶塔丝隆利润空间有所好转。 |

|

50D*75D色丁 |

1.40 |

1.40 |

- |

本期色丁系列询盘气氛尚可,受到下游市场季节性需求的增加,市场采购用于春夏服装用途有所增多,尤其是提花色丁,后市看好,但受到下游厂家压价影响,市场价格难以上调,因此厂家盈利仍较为薄弱。 |

|

210T尼丝纺 |

1.45 |

1.60 |

↑0.15 |

本期尼丝纺系列整体表现并无出彩之处,下游采购心态回落,厂家生产积极性回落,价格略有松动,幅度在0.02-0.05元/米。但受到上游锦纶丝价格大跌的提振,从数据来看,厂家利润好转,但是从实际情况来看,市场库存压力较大,利润难以转嫁给织造厂。 |

|

288F斜纹桃皮绒 |

1.24 |

1.24 |

- |

本期桃皮绒系列仍起色较少,其中常规平纹桃皮绒市场产能过剩明显,厂家有抛货意向,但斜纹桃皮绒整体表现良好,尤其是宽幅产品。从利润来看,虽然桃皮绒成本利润有所好转,但厂家经营压力仍然较大。 |

|

105D*200D经向麂皮绒 |

2.41 |

2.41 |

- |

本期麂皮绒系列内外销整体表现疲软,市场成交集中在海岛丝麂皮绒,但销量较前期减少。目前上游原料面价格持稳,对麂皮绒厂家压力变化不大,因此其利润空间尚可。 |

|

75D*225D纬向麂皮绒 |

1.33 |

1.33 |

- |

|

|

75D雪纺 |

2.49 |

2.49 |

- |

本期雪纺系列成交较前期好转,市场对春夏服装面料需求增大,下游服装厂、贸易商打样气氛热烈,尤其是提花雪纺,交投气氛较好。但是目前常规产品仍处于饱和状态,价格处于低位。 |

国际原油自1月底以来的连续大幅反弹改变了前期单边下跌的趋势,这突然起来的转变出乎绝大部分人的意料,不少织造人士认为国际原油摆脱了长达半年以上的单边下跌行情,聚酯纺丝成本面支撑恢复,大有抄底反弹之势。因此在2月初开始对涤纶长丝、涤纶短纤等产品有不同程度的补仓操作,但是采购量仍维持在半个月左右,厂家仍采取按需采购,不敢大量冒险囤货。虽然在春节期间,聚酯纺丝厂有不同程度的停车检修操作,减少市场供应量,但是受到需求的制约,聚酯纺丝价格春节后价格并未如期大幅反弹,月末涤纶长丝POY150D、FDY150D、DTY150D的产品价格为7400、8700、8950元/吨,分别较月初上涨了200、100、75元/吨。“开门红”并不明显。

与上游原料的“淡定”表现不同,织造厂家自初八开始陆续开工,接单情况与往年同期相比,回暖速度较快,这主要是因为季节性需求带动。由于今年农历春节较往年推后,市场恢复生产已经是3月,正赶上春夏服装上市的季节,下游服装厂、贸易商为了赶进度,抓紧速度下单,市场寻样打样较为热闹。从开机率来看,目前盛泽地区喷水、喷气织机开机率在6-7成,市场库存则在44天,大部分厂家工人陆续到岗,部分厂家表示元宵节过后,招工基本进入尾声,市场开机率将进一步走高。从市场来看,随着下游买气恢复,整个里面料的成交量还有一定放大的空间,预计3月织造市场行情将有一定程度的好转。