粘胶短纤喜迎“开门红” 现金流回暖可期!

|

月份 |

1月 |

2月 |

涨跌 |

|

价差均值 |

3550 |

3460 |

-90 |

|

现金流 |

-250 |

-290 |

-40 |

粘胶短纤市场:库存低位,厂家小幅拉涨

|

月份 |

1月 |

2月 |

涨跌 |

|

价差 |

5462 |

5327 |

-135 |

|

现金流 |

-1156 |

-1086 |

+70 |

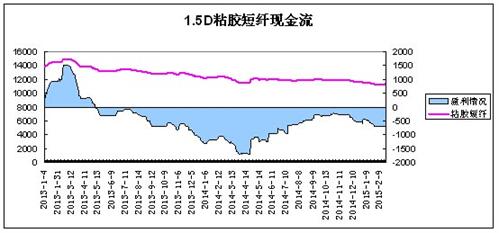

2月粘胶短纤表现尚算稳定,市场虽然未大幅度回暖,但是价格止跌企稳,从一定程度上提振市场信心。春节前,粘胶短纤厂家由于长期深度亏损,多集中停车检修,开工降至77%左右,春节过后,丝丽雅、山东雅美等厂家开机负荷逐渐回升,但厂家库存多在可控范围内,价格重心随之企稳,更逐步表现惜售。我们按照目前5960元/吨的棉浆粕来计算,生产损耗设定为市场上比较常规的8%,制成的粘胶短纤仅原料成本就达到6436元/吨,再加上目前6000元/吨的加工成本,1.5D粘胶短纤的成本就高达12436元/吨。从数据来看,月末受到粘胶短纤价格拉涨的带动,市场现金流有所好转,但是其持续性仍遭到市场的怀疑,随着纱厂补仓周期的临近,市场成交价是否走弱影响着后期粘胶短纤价格的走势。

人棉纱市场:成本支撑,纱厂节后涨价

|

月份 |

1月 |

2月 |

涨跌 |

|

价差 |

4278 |

4416 |

+138 |

|

现金流 |

195 |

173 |

-22 |

2月人棉纱市场整体表现走稳,春节前人棉纱市场订单缺失,下游织造厂家备货明显低于往年,纱厂新单意向较低,普遍以收款为主,春节后纱厂缓慢复工,其中福建地区人棉纱开工情况明显好于其他地区,部分厂家意向报价有所拉涨,涨幅在50-100元/吨,下游厂家大多处于半休市状态,成交力度不佳。萧绍地区机织30S主流报价在15600-15700元/吨,针织30S则在16200-16400元/吨。我们粘胶短纤以11350元/吨成交价来计算,按照1.02的纺纱损耗,人棉纱30S的原料成本价格为11577元/吨,再加上4000元/吨左右的平均加工费用,人棉纱30S的产品总成本价格在15577元/吨。从数据上来看,临近月末,市场价格小幅拉涨,但是在实际需求未启动下,上调乏力。受到上游粘胶短纤价格的提振,人棉纱价格也略有好转,从利润方面来看,人棉纱涨幅不如粘胶短纤,但纱厂仍处于盈利之中。

综合来看,前期为了缓解亏损和促进春节后市场行情,粘胶短纤行业在1-2月集中检修,对市场而言无疑是一次利好,节后行业整体库存控制在可承受范围,粘胶短纤行业仍有支撑点存在。需求方面,随着下游纱厂逐渐恢复正常,市场部分刚需或者集中补货将出现在3月中旬以后,粘胶短纤需求将进一步扩大。短期来看,粘胶短纤市场“开门红”有据可依,但究竟后劲如何,还需看下游市场本身恢复情况以及对原料的补仓情况。