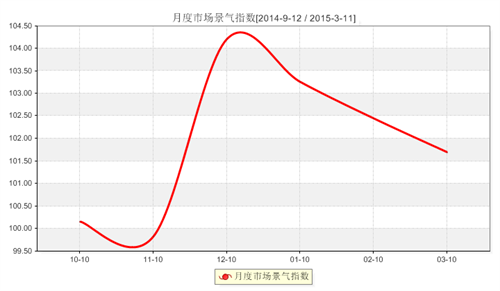

2月份商务部“中国•盛泽丝绸化纤指数”市场景气点评

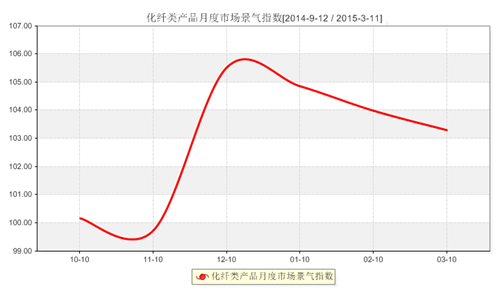

(上图为化纤产品景气指数走势图)

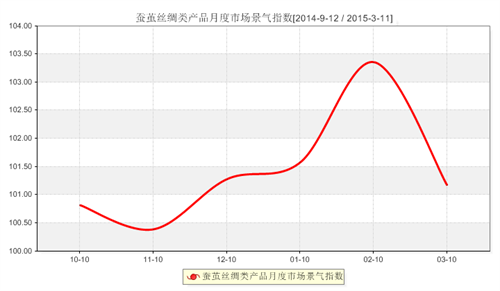

(上图为丝绸产品景气指数走势图)

下面我们就结合化纤类产品的二级分类指数曲线走势,来分析下2月份市场景气指数下跌的主要影响因素。

一、二份化纤产品景气指数影响因素分析:

下表是二月份化纤类产品月度景气指数的二级指数的涨跌变化(环比)情况:

|

二级分类指数 |

2015.1 |

2015.2 |

变化 |

百分比 |

|

市场总体判断 |

108.371 |

107.5221 |

-0.8489 |

-0.78% |

|

进货成本 |

107.6923 |

106.6372 |

-1.0551 |

-0.98% |

|

销售总量 |

100 |

105.9735 |

5.9735 |

5.97% |

|

产品订货 |

103.1674 |

106.1947 |

3.0273 |

2.93% |

|

产品销售价格 |

103.3937 |

112.8319 |

9.4382 |

9.13% |

|

产品库存 |

103.3937 |

101.3274 |

-2.0663 |

-2.00% |

|

盈利(亏损)变化 |

104.9774 |

111.2832 |

6.3058 |

6.01% |

|

流动资金周转 |

99.7738 |

107.7434 |

7.9696 |

7.99% |

|

企业融资 |

100.2262 |

99.5575 |

-0.6687 |

-0.67% |

|

贷款拖欠 |

106.7873 |

105.9735 |

-0.8138 |

-0.76% |

|

顾客人气 |

103.3937 |

111.2832 |

7.8895 |

7.63% |

|

店员工资 |

101.5837 |

106.8584 |

5.2747 |

5.19% |

|

产品创新 |

108.5973 |

106.1947 |

-2.4026 |

-2.21% |

|

运输成本 |

96.3801 |

93.1416 |

-3.2385 |

-3.36% |

|

货物发运 |

106.7873 |

106.8584 |

0.0711 |

0.07% |

|

资源供应 |

125.3394 |

119.9115 |

-5.4279 |

-4.33% |

|

总体经营 |

121.0407 |

115.708 |

-5.3327 |

-4.41% |

|

二级分类指数 |

2014.2 |

2015.2 |

变化 |

百分比 |

|

市场总体判断 |

119.5067 |

107.5221 |

-11.9846 |

-10.03% |

|

进货成本 |

104.9327 |

106.6372 |

1.7045 |

1.62% |

|

销售总量 |

112.7803 |

105.9735 |

-6.8068 |

-6.04% |

|

产品订货 |

112.5561 |

106.1947 |

-6.3614 |

-5.65% |

|

产品销售价格 |

109.1928 |

112.8319 |

3.6391 |

3.33% |

|

产品库存 |

110.0897 |

101.3274 |

-8.7623 |

-7.96% |

|

盈利(亏损)变化 |

112.5561 |

111.2832 |

-1.2729 |

-1.13% |

|

流动资金周转 |

106.7265 |

107.7434 |

1.0169 |

0.95% |

|

企业融资 |

113.0045 |

99.5575 |

-13.447 |

-11.90% |

|

贷款拖欠 |

103.139 |

105.9735 |

2.8345 |

2.75% |

|

顾客人气 |

112.1076 |

111.2832 |

-0.8244 |

-0.74% |

|

店员工资 |

102.9148 |

106.8584 |

3.9436 |

3.83% |

|

产品创新 |

115.0224 |

106.1947 |

-8.8277 |

-7.67% |

|

运输成本 |

99.5506 |

93.1416 |

-6.409 |

-6.44% |

|

货物发运 |

104.4843 |

106.8584 |

2.3741 |

2.27% |

|

资源供应 |

119.0583 |

119.9115 |

0.8532 |

0.72% |

|

总体经营 |

121.5247 |

115.708 |

-5.8167 |

-4.79% |

1、2月份化纤类产品景气指数的各影响因素分析:

1、春节空档期,面料销售趋淡

由于2月正处于春节期间,纺织市场节日气氛浓重,采购也逐渐进入尾声,市场订单逐渐减少。从2月的盛泽面料市场来看,随着行情走弱以及交投气氛减弱,市场交易量明显萎缩,大多数贸易商、商户都开始陆续歇业过年。不少厂家由于去年陷入旺季不旺,淡季不淡的格局,库存压力较大,因此在运作方面较为谨慎,将工作重心放在对库存的清理和账款的回收,生产积极性不高,市场负荷提前下降,后期再加上染厂等后处理也受到限制,整个织造市场逐步进入休市状态。

2、反弹逻辑松动,原料难以上涨

春节前夕,美国页岩油井开工率的下降推动原油价格迅速反弹,PX价格也是水涨船高,从而也带动了PTA价格一路跟跟涨,PTA1505合约从4480元/吨一路反弹至5118元/吨,上涨幅度接近12.5%。于是,压抑了很久的市场情绪被点燃,能源化工品种展开了犀利的反弹。另一方面,伴随着国内降息、降准政策陆续出台,流动性宽松的市场预期逐渐增强,这对大宗商品价格无疑也是一种提振。但是春节过后,这一反弹逻辑出现松动。随着原油供给量和库存均不断刷新历史新高,原油价格反弹动力似乎不再强劲。降息“靴子”落地,也使市场情绪暂时平复,对经济的担忧再次站到台前。PTA走势乏力,价格再次从高点回落。

3、供需矛盾凸显,纺丝产销偏低

上游成本面行情扑朔迷离,对下游聚酯纺织的提振作用也不明显,市场的主要矛盾重新回到了疲弱的供需关系上。目前从产销来讲,自春节开始,大部分聚合装置仍处于降负或停车状态。截至3月9日,江浙涤丝主流产销在4-5成附近,局部偏低2成左右;涤纶短纤产销维持在3-4成左右,恢复较为缓慢。究其原因,除了织造市场整体开机恢复较为缓慢,厂家多消耗原料库存之外,市场观望心态较浓是导致原料采购积极性不佳的主要原因。目前江浙地区FDY150D/96F市场主流报价在7600元/吨,100D/48F主流价在8100元/吨,与上月相比,市场价格恢复不明显,气氛略显僵持。随着产销持续走低,部分纺丝厂家优惠力度有所增大。

4、人民币贬值,纺企出口喜忧参半

去年下半年以来,整个市场遭遇人民币跌停式贬值,市场恐慌情绪有所蔓延。虽然从长期来讲,纺织行业由于出口比较比较高,当人民币贬值,盈利能力将有所提升,有利于企业降低成本,提高产品出口竞争力,但是短期内遭遇连续贬值,让国内出口企业定价较难,订单优势减少,下游贸易商大多采取短单,下单速度放缓。再加上不少国外采购商将目光投向劳动力成本较低的印度、越南等东南亚国家,订单转移趋势明显,因此出口表现平平。

5、银行收紧贷款,资金压力明显

由于临近年底,整个2月份市场基本处于纺织淡季,节前市场多数厂家以回笼资金为主;此外就是中小企业贷款难度进一步加大,年关将至,银行为了防止已经发放的贷款成为不良贷款,严厉控制贷款投放。另外一方面,就是受到去年行情不景气的影响,织造厂家的坯布库存大幅走高,纺织企业的库存积压情况较为严重,而且现在纺织企业的融资难度又较大,这就使得无论从回款还是融资,难度都比较大,市场整体资金压力大幅上升。

虽然二月份化纤景气指数有所走弱,但是其下跌幅度并不大;由此我们不难看出,市场行情仍得益于部分利好因素的支撑。

1、市场处于换季时节,季节性需求到来

虽然织造市场经过一段春节假期的“空窗期”,但是受到今年春节较晚的影响,到了3月份,处于抑制状态的市场需求逐步得到释放。目前市场换季时节,轻薄型面料受到下游市场的青睐,下单尚可。因此以轻薄型面料为主的盛泽市场,恢复情况好于其他主要织造市场,受到季节性需求的提振,不少厂家一上班就接到订单,开工恢复较快,当然也有部分厂家库存压力较大,一开年就低价抛售库存,但从整体织造市场恢复情况来看,行情较前期回暖是显而易见的。

二、对于2月份丝绸产品景气指数的各影响因素进行分析:

2月份丝绸类产品景气指数震荡下滑,较上月小幅下调了2.19点,收在101.17点。这主要是受到总体消费市场持续低迷的影响,大的采购量很好出现,茧丝价格上涨动力不足,指数无奈走跌。

下表是2月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(环比)情况:

|

二级分类指数 |

2015.1 |

2015.2 |

变化 |

百分比 |

|

市场总体判断 |

100 |

92 |

-8 |

-8.00% |

|

进货成本 |

85.4167 |

92 |

6.5833 |

7.71% |

|

销售总量 |

77.0833 |

100 |

22.9167 |

29.73% |

|

产品订货 |

75 |

108 |

33 |

44.00% |

|

产品销售价格 |

104.1667 |

104 |

-0.1667 |

-0.16% |

|

产品库存 |

100 |

122 |

22 |

22.00% |

|

盈利(亏损)变化 |

79.1667 |

112 |

32.8333 |

41.47% |

|

流动资金周转 |

104.1667 |

104 |

-0.1667 |

-0.16% |

|

企业融资 |

118.75 |

94 |

-24.75 |

-20.84% |

|

贷款拖欠 |

116.6667 |

98 |

-18.6667 |

-16.00% |

|

顾客人气 |

91.6667 |

124 |

32.3333 |

35.27% |

|

店员工资 |

114.5833 |

104 |

-10.5833 |

-9.24% |

|

产品创新 |

110.4167 |

114 |

3.5833 |

3.25% |

|

运输成本 |

100 |

98 |

-2 |

-2.00% |

|

货物发运 |

110.4167 |

112 |

1.5833 |

1.43% |

|

资源供应 |

129.1667 |

130 |

0.8333 |

0.65% |

|

总体经营 |

120.8333 |

116 |

-4.8333 |

-4.00% |

|

二级分类指数 |

2014.02 |

2015.2 |

变化 |

百分比 |

|

市场总体判断 |

102.0833 |

92 |

-10.0833 |

-9.88% |

|

进货成本 |

108.3333 |

92 |

-16.3333 |

-15.08% |

|

销售总量 |

112.5 |

100 |

-12.5 |

-11.11% |

|

产品订货 |

95.8333 |

108 |

12.1667 |

12.70% |

|

产品销售价格 |

100 |

104 |

4 |

4.00% |

|

产品库存 |

108.3333 |

122 |

13.6667 |

12.62% |

|

盈利(亏损)变化 |

106.25 |

112 |

5.75 |

5.41% |

|

流动资金周转 |

118.75 |

104 |

-14.75 |

-12.42% |

|

企业融资 |

118.75 |

94 |

-24.75 |

-20.84% |

|

贷款拖欠 |

102.0833 |

98 |

-4.0833 |

-4.00% |

|

顾客人气 |

122.9167 |

124 |

1.0833 |

0.88% |

|

店员工资 |

104.1667 |

104 |

-0.1667 |

-0.16% |

|

产品创新 |

100 |

114 |

14 |

14.00% |

|

运输成本 |

106.25 |

98 |

-8.25 |

-7.76% |

|

货物发运 |

120.8333 |

112 |

-8.8333 |

-7.31% |

|

资源供应 |

133.3333 |

130 |

-3.3333 |

-2.50% |

|

总体经营 |

108.3333 |

116 |

7.6667 |

7.08% |

1、 结合二级指标曲线走势分析影响二月份蚕茧丝绸产品景气指数的各因素:

1、茧丝价格反弹支撑较小

目前,行业市场整体需求仍旧处于偏低状态,春节后加工企业虽然已经开工,但是仍以消耗节前备货库存为主,市场采购量偏低,对茧丝价格反弹支撑作用较小。受到需求的限制,茧丝走势多以技术性盘整为主,市场看空氛围较浓,而且短期内茧丝行业基本面不可能有大的改变,整体仍会是低位弱势震荡的态势。截止3月10日,干茧15093下跌100元报收10.3万,成交量为4批,总订货量为26批;生丝15033上涨829元报收31.8万、15093上涨618元报收31.84万,成交量为78批,总订货量为750批,交收氛围依然低迷。

2、生产能力制约价格上涨

目前,我国蚕桑生产中存在两方面问题制约着桑蚕茧价格的上涨。农业部种植业管理司相关负责人表示,一方面,微粒子病对蚕桑生产威胁日趋严重。近几年蚕种质量监测结果表明,蚕种无毒合格率降低,带毒合格率升高,超毒淘汰率大幅上升,使年烧毁蚕种近百万张,损失较大;另一方面我国对于蚕桑生产投入较少。目前,国家除了对蚕种场的建设和改造有一定投入外,对桑树苗木繁育、桑园建设、小蚕催青育苗、蚕室建设、病虫害防治等方面一直未有相应的项目支持,导致生产水平提高比较缓慢。

3、出口情况不容乐观

据中国纺织品进出口商会数据,2015年1月的我国蚕丝类、坯绸、丝绸服装、丝绸制成品、真丝绸商品出口大部分下降。其中,出口蚕丝类商品同比增加0.81%、出口坯绸同比下降32.35%,出口总额同比下降28.77%、口丝绸服装同比下降20.82%,出口额同比下降11.35%、丝绸制成品同比下降22.45%,出口金额同比下降13.03%、真丝绸商品同比下降15.61%,其中,丝类出口同比下降8.87%;绸类出口同比下降24.38%;丝绸制成品出口同比上升54.54%。

三、后市预测:

综合来看,目前织造市场恢复得益于季节性需求的支撑,一些规模型厂家恢复生产销售速度较快,但是绝大部分中小企业接单情况仍显一般,整个市场处于调整周期。随着传统3、4月份的到来,市场在需求的带动下,成交量上升基调已定,但是在市场竞争和库存压力不减的前提下,要形成旺季行情阻力较大。市场常规产品趋于“饱和”,加上染费上涨,成本压力增大,企业利润空间狭窄,资金问题仍未得到有效解决。因此大多数企业无论在生产还是采购过程中都将采取谨慎态度,维持现有订单生产为主,不敢做太多囤货操作。整体来看,预计3月市场景气指数将会有一定的反弹迹象,但是幅度并不会太高。