聚酯切片:低价频出为哪般?

原油深跌,成本受挫

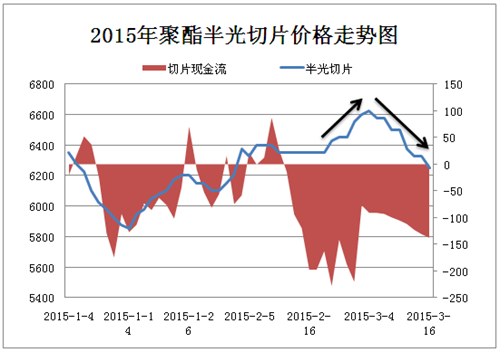

春节过后,由于原油的强势带动,整个聚酯产业链复苏得很快。在此期间,聚酯切片也得益于成本的抬升,价格一路上涨。但面对节节攀升的市场行情,下游却给出了异常冷淡的表现。好景不长,周一(3月16日)原油再度大跌逾2%,创六年低位,聚酯切片受此影响,价格重心随即下调。目前利空因素占据主流,国际油价恢复跌势,且长期维持稳中下行趋势是大概率事件,对于聚酯上游原料而言,这毫无疑问是利空的信号,加之PTA供应过剩,震荡偏弱趋势难改,而PX也无明显上涨动能。对于聚酯切片成本面来说,这可能又是新一轮回落的起点。从下图可以看出,聚酯切片价格已经跌至春节期间的水平,前期的涨幅高地已经完全失去。

(图1)

负荷攀升,库存逐步积累

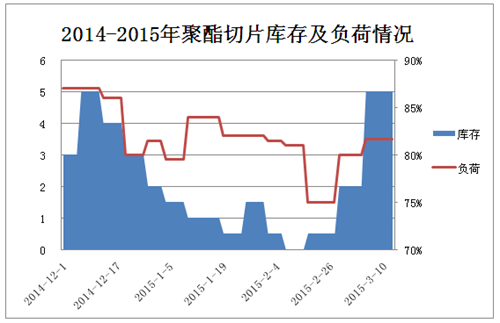

随着春节期间执行限停产计划的切片企业逐步恢复生产,市场库存呈现小幅攀升局面。江苏欣欣、江苏恒力、浙江古纤道目前开工已恢复至年前水平,聚酯切片行业负荷也回升至80%的高位,但后期仍有提升的空间。因此,江浙地区半光切片的库存水平也从1-2天的低位提升到了5-7天左右。聚酯切片供应过剩预期增强,使得厂家囤货风险加大,因此为了回笼资金,厂家纷纷给出优惠空间,更不乏一些贸易商的特殊低价,直接拉低了整个切片市场的重心水平。由于聚酯切片价格迅速回落,目前市场报盘略显紊乱,以3月16日的江浙市场为例,报高厂家大约在6500-6400元/吨,报低厂家则在6150-6200元/吨,从两者价格差距略显悬殊的局面也可以看出厂家低价频出、互相竞价的心态。

随着春节期间执行限停产计划的切片企业逐步恢复生产,市场库存呈现小幅攀升局面。江苏欣欣、江苏恒力、浙江古纤道目前开工已恢复至年前水平,聚酯切片行业负荷也回升至80%的高位,但后期仍有提升的空间。因此,江浙地区半光切片的库存水平也从1-2天的低位提升到了5-7天左右。聚酯切片供应过剩预期增强,使得厂家囤货风险加大,因此为了回笼资金,厂家纷纷给出优惠空间,更不乏一些贸易商的特殊低价,直接拉低了整个切片市场的重心水平。由于聚酯切片价格迅速回落,目前市场报盘略显紊乱,以3月16日的江浙市场为例,报高厂家大约在6500-6400元/吨,报低厂家则在6150-6200元/吨,从两者价格差距略显悬殊的局面也可以看出厂家低价频出、互相竞价的心态。

(图2)

成交不足,生产积极性受挫

虽然节后聚酯切片价格一路上涨,但市场并没有像以往一样呈现出“买涨不买跌”的心态,需求相对偏低,成交氛围冷清。目前切片纺开工方面,萧绍一带开机已经恢复至6成左右,太仓常熟一带5成以下,诸暨慈溪开机负荷在3-4成左右。但由于终端织造表现略显平淡,厂家多半执行前期订单为主,因此切片纺厂家对于切片的需求也并没有随着开工的恢复而明显增加。成交明显不足,在加上新单表现逊色,聚酯切片厂家信心受挫,报价底气不足,因此议价和让利的空间拉大。

虽然节后聚酯切片价格一路上涨,但市场并没有像以往一样呈现出“买涨不买跌”的心态,需求相对偏低,成交氛围冷清。目前切片纺开工方面,萧绍一带开机已经恢复至6成左右,太仓常熟一带5成以下,诸暨慈溪开机负荷在3-4成左右。但由于终端织造表现略显平淡,厂家多半执行前期订单为主,因此切片纺厂家对于切片的需求也并没有随着开工的恢复而明显增加。成交明显不足,在加上新单表现逊色,聚酯切片厂家信心受挫,报价底气不足,因此议价和让利的空间拉大。

从图1可以看出,目前聚酯切片现金流处于亏损局面,按照常理其实厂家应该会流露出低价惜售的情绪。但通过以上分析可以看到,原油“任性”、下游“不买账”,再加上库存积累的压力,聚酯切片价格其实已无坚守理由,于是在半个多月时间里,价格走势急涨急跌属于无奈、亦属于正常。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)