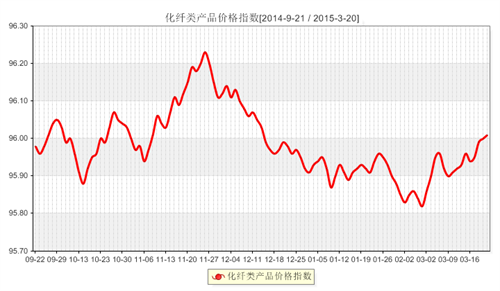

市场销售升温 化纤指数上涨

一、 从面料市场行情来看

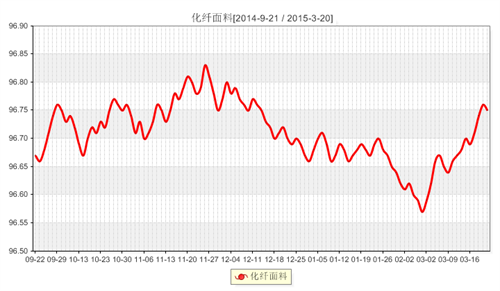

今天,化纤面料价格指数收盘于96.75点,与上一交易日相比,跌0.01点。

现盛泽地区喷水、喷气织机开机率在7成左右;但是由于市场整体热点产品偏少,成交量与去年同期相比,也有所缩量,因此库存压力不减,市场坯布库存在44天左右。

面料方面,近期面料市场整体销售小幅升温,但幅度不大,下游市场温和放量,其中薄型强加捻和假捻丝仿真丝面料在市场成交较为活跃,如雪纺、花瑶等产品走货增加,价格平稳;色丁系列中以大有光色丁询单者较多,由于原料中采用了大有光丝,因此面料光泽效果较强,用途较为广泛,尤其是经过烫金后整理,吸引了不少贸易商的眼球;仿记忆系列近期成交也有攀升势头,其中阳离子仿记忆、黑丝仿记忆、钻石丝仿记忆等产品均表现良好;牛津布系列本周销售仍表现良好,从而推动了上游原料的走势,厂家报价暂稳;常规锦棉、涤棉等喷气交织产品表现一般,但弹力产品用于裤装则需求较好,如锦棉弹力布后市持续看好;涤塔夫系列中以超细旦涤塔夫询盘较好,厂家利润尚可,常规产品则表现平平;塔丝隆系列受到上游锦纶丝价格上涨的提振;绒类面料成交疲势难改,其中水洗绒、双面绒等产品继续出货不佳,厂家库存压力较大;麂皮绒系列中除了喷织麂皮绒走货尚可,其他成交表现一般,价格也暂稳;春亚纺系列走货不多,厂家报价有所下调。

目前随着下游服装厂、贸易商需求量上升,薄型面料的销量仍会继续攀升。但是由于染费再次上调,织造厂家生产成本进一步增加,再加上下游厂商不断压价,织造市场利润被稀释,厂家缺乏话语权,价格上调乏力,预计后市仍多以盘整为主。

二、从原料市场行情来看

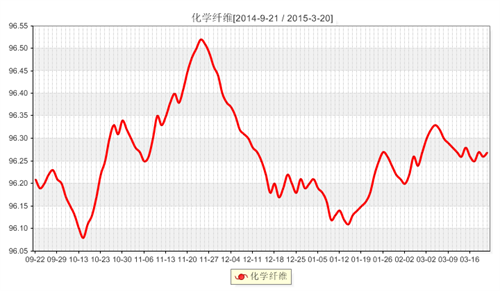

今天,化学纤维价格指数上涨,收盘于96.27点,与上一交易日相比,涨0.01点。

上游原料市场,近期PTA受原油大幅走跌影响,行情弱势调整,之后由于下游需求转好,PTA行情逐渐趋稳,临近周末原油价格回升带动PTA价格上调,截止周五,PTA内盘价格在4500元/吨附近,MEG方面,MEG行情先跌后涨,截至本周五,内外盘商谈价格分别回升至6150元/吨、800美元/吨。聚酯切片、瓶片方面,价格受原料影响,走势先跌后稳,市场成交总体一般,周四产销有小幅回暖,江浙地区切片、瓶片价格分别维持在6150元/吨、6750元/吨。

下游涤纶化纤市场,近期江浙涤丝市场主要以阴跌为主,涤丝工厂优惠动作加大,临近周末在原料回暖的提振下,涤丝行情逐渐趋稳,截止至周五,江浙涤丝市场FDY50D/24F报价集中在8350元/吨附近,POY150D/48F报价集中在7250元/吨上下。产销方面,涤丝市场气氛整体偏弱,产销也维持低迷的状态,但是周四在原料反弹的提振下,涤丝产销走高,其主流涤丝大厂产销在150%左右,个别大涨至200%以上。下游织造厂家开机基本已经恢复,近期下游面料商、服装厂积极性有所增强,预计未来短期涤丝行情或将稳中偏强运行。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)