今时不同往日 工业丝告别“黄金时代”

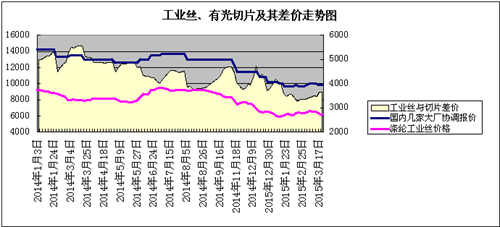

从下图可以了解到,2015年3月17日几家大厂涤纶工业丝1000D/192F报价集中在9800元/吨附近,而在去年同期,其价格则高达13500元/吨,一年之间价格下跌了3700元/吨;再来看原料有光切片3月17日价格在6150元/吨,同比下跌了1075元/吨。一年内工业丝价格的跌幅是切片跌幅在3倍,价格狂跌的背后是利润的无情压缩。与去年同期相比,工业丝的利润下跌了近2000元/吨,目前利润只有600元/吨上下。利润的锐减是上下游产业链整体低迷的共同结果。那么目前工业丝上下游行情如何,后市又将如何发展呢?让我们来简要分析阐述一下。

成本面:近期国际原油依旧维持弱势震荡,供大于求的现状仍没有被改变。虽然美元走软给原油一利好信号,但是依然无法扭转原油低位震荡的格局。原油的下跌压制着整个聚酯产品价格的上涨,1月PTA均价为4405元/吨,MEG均价为5596元/吨;2月PTA均价为4542元/吨,MEG均价为6094元/吨。而近期PTA价格在4450-4600之间震荡,MEG价格也在6000-6250之间调整。可以说,PTA、MEG价格未来短期或很难有大的变化,除非PTA工厂调整产能来拉涨价格。有光切片价格受成本影响,近期价格也是弱势震荡,产销一般。预计未来短期仍将维持横盘整理格局。

供应面:近期工业丝供应有所增加,主要是古纤道40万吨的新增熔体直纺开车已出产品,短期内将增加工业丝市场的供应。另外,尤夫20万吨产能负荷在85%,恒力20万吨产能负荷在75%,海得利10万吨产能满负运行,其他厂家负荷较为稳定。总的来说,今年工业丝产能较去年会有较大的增长,如果需求不长,那今年工业丝市场或许会面临供应压力。

需求面:据官方数据显示,2015年1-2月中国子午线轮胎总产量约为8018.25万条,当前数据较去年同期相比下跌了3.7%,同时2015年1-2月涤纶工业丝累计出口为5.866万吨,而2014年同期累计出口量为6.14万吨,同比下跌了0.274万吨。从数据上来看,今年涤纶工业丝的需求较去年略有下降。事实也证明了这一点,内销需求持续疲软,以内销为主的企业产销一般,库存偏高。工业丝出口量虽然较去年同期有所下降,但是相比内销而言,侧重外销的企业表现相对良好,装置多满负运行,无产销压力。但是下游终端仍在缓慢恢复,预计短期内下游采购或仍然疲软。

综合来看,聚酯大环境今年形势仍不容乐观,下游市场缺乏信心,看空心态依旧,加之工业丝新产能的投放使市场竞争更加激烈,无论是厂家还是商家其利润也在逐渐缩小,今时不同往日,工业丝一本万利的日子已渐行渐远。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)