涤纶长丝上涨“任重道远”

PTA近期尽显弱势,仓单升高拉涨无力

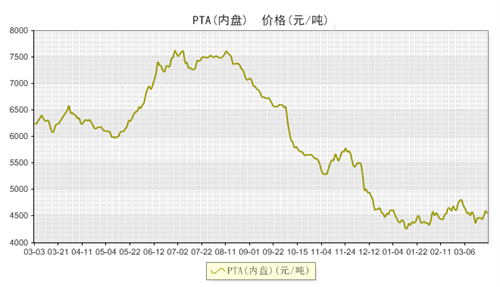

近期PTA尽显弱势,从上图我们可以看出,进入2015年以来,华东PTA现货市场依然没有走高的趋势,整体呈现易跌难涨的特点。截至3月28日,华东PTA现货市场行情微幅下探,报盘意向4500-4550元送到附近,递盘意向4450-4500元及偏内,商谈维持在4450-4500元送到,PTA美金650-660美元,递盘630美元及偏上,船货报盘630-640美元,递盘610-620美元,目前市场商谈有限,价格依旧派回在去年的低位区间。

即便上周四因中东局势引发国际原油飙升仍未对PTA价格产生明显影响。由于期货交割库中仓单继续升高,截止上周五,仓单加有效预报逾14.4万手,约72万吨,对市场人士心态造成较大打压,短期内PTA行情或难以摆脱颓势。

下游订单旺季难崛起 市场难以良好消耗原料

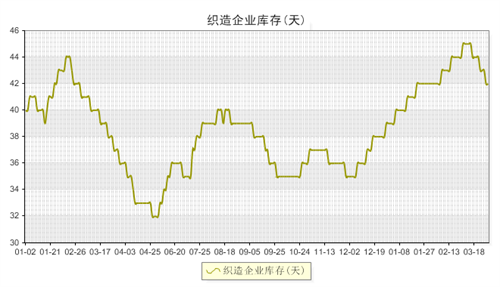

目前下游织造企业持续的低迷,令涤纶市场不断承压,尽管近期涤纶各产品的价格有所企稳,但市场无明显利好操作,织造企业不愿购货,销售受阻,库存上涨,下游厂家开始逐步降低开工率来应对库存压力,据中国绸都网监测的库存情况显示,企业织造库存依旧维持在40天左右的高库存。另外多年以来传统消费旺季订单不足,淡季更淡的现象屡见不鲜,我国出口行业陷入困境,作为出口依存度较高的纺织行业受其影响甚大。目前看来,对于纺织业来说,一方面,外需长时间难以恢复使得国内企业信心大失,另一方面,国内高涨的人工成本及紧缩的货币政策也给纺织企业很大的压力。后期随着资金和库存的紧张,下游织造市场依旧难以很好的消费上游原料。

夹缝中维系利润 出货心态明显

目前经过上游原料的成本不断走低,涤丝盈利的局面保持了一个稳定的空间,按现货价格来看,截止3月26日POY150D方面成本7300元/吨亏损24.1元(3月3日亏损幅度为-38元);而目前FDY150D成本8500元/吨盈利875.9元3月3日盈利幅度为462元);DTY150D成本8850元/吨盈利225.9元(3月3日盈利幅度为612元);表面现象的盈利虽保持在一个稳定的区间,但由于下游保持随用随买的状态,加之近期涤丝库存有不断走高的趋势,后期要想将产品销售出去,在下游承受能力越来越薄弱的形势下,唯有降价,让利于下游,才有可能重新将厂家产销率恢复。所以这几天厂家抢占市场份额“抛售”成份加浓,涤丝产品连连出台优惠计划,产销率出现了明显的回升。

总的说来,目前涤丝利润的维系只是源于同样疲弱的上游聚酯原料的成本降低,成本坍塌导致的利润稳定绝非市场走好的趋向,而目前真正起反攻作用的下游需求非但没有好转且继续恶化中。涤丝市场就如同夹心饼干一样叫苦不迭。终端需求继续延续不温不火的局面,现金流紧张依旧困扰行业发展,反弹动力并不充足。笔者预计后期涤丝市场将继续呈现窄幅震荡格局,价格重心或维持小幅收低。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)