氨纶:旺季难“旺”成大概率

下游产销逐步好转 订单乐观

进入3月以后,纺织业缓慢复苏,伴随各行业的开机上升,整体的需求又步入了一个小旺季周期。而氨纶的下游市场也逐步进入产销好转的阶段。截止上月底,氨纶下游行业圆机行业、包纱行业以及经编行业普遍开机至6-8成,较春节后回升4-6成。这是一个大幅度的上升空间。此外,交投情况也逐渐好转,随着新单的进入增多,以及天气回暖影响终端消费促成市场春夏订单成交增加,厂家均以积极出货为主。其中圆机领域表现尚可,订单表现乐观,以至于萧绍地区单面圆机以及双面圆机均回升至7成以上的水平,经编行业中下游平布类开工稍好,目前整体开工水平维持在6-7成左右。

|

氨纶下游行业运行情况 |

|||

|

下游行业 |

2月末负荷情况 |

3月末负荷情况 |

3月整体交投情况 |

|

圆机行业 |

1-2成 |

7-8成 |

新单进入增多,开工维持高开 |

|

包纱行业 |

1-2成 |

7-8成 |

终端消费促进上游市场成交走量走暖 |

|

棉包行业 |

1-3成 |

4-6成 |

开工稍显平淡,对氨纶的消耗有限 |

|

经编行业 |

2-3成 |

6-8成 |

需求平稳,积极出货 |

氨纶颓势难改 下跌行情难抑

虽然下游市场的供需面临好转,对氨纶的消耗也呈现逐渐增加态势,但是由原料主导的下跌趋势依旧使氨纶继续进入下行通道。

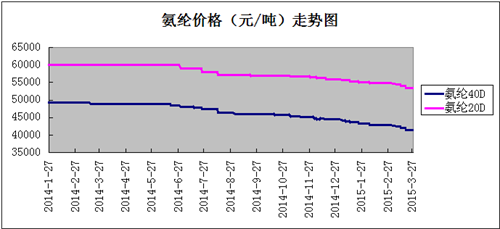

3月氨纶主流商谈重心下移1000元,其中40D氨纶主流商谈价下跌至41500元/吨,20D氨纶的主流商谈区间在53500元/吨,氨纶产品的价格优势一再走低,步步下陷。

此外,不断的下跌趋势也使氨纶的盈利空间日渐收窄。具体来看,2月氨纶40D与原料PTMEG和纯MDI均价差表现在23600元左右,而3月均价差表现在22200元附近,价差回落1400元/吨,这表示40D氨纶的盈利空间缩小了1400元/吨;而20D的盈利境遇也差强人意,2月氨纶20D与原料PTMEG和纯MDI均价差表现在35100元左右,而3月均价差表现在34200元附近,价差回落900元/吨;总体来看,氨纶产品的盈利空间下跌幅度较大,其中40D收窄尤其明显。

总体来看,三月上来,春暖花开,春夏订单的增加使氨纶的成交和走量尚可,尤其是20D细旦丝需求增加,提升了市场的交投气氛;但是此波需求上升态势并没能支撑氨纶止跌上扬,反而在原料的弱势疲软影响下步步走跌,预计后市氨纶走跌仍是大概率事件。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)