锦纶:产销好转仍难逃亏损泥淖

丝价难涨 局部反弹

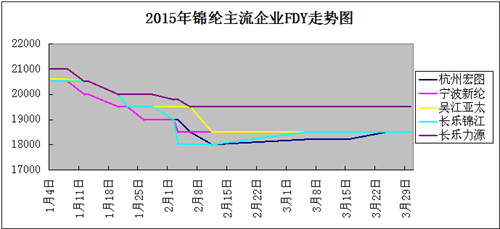

以华东地区为例,3月锦纶FDY市场回升不明显,局部反弹300-500元/吨,DTY市场总体报价稳定,局部只反弹400-500元,总体以小幅整理为主。一些华东地区如长乐锦江、力源、吴江亚太大厂开工回升尚可,总体在7-8成的水平。但是价格却上涨并不明显,从笔者监测的价格趋势来看,3月以来,江浙主流企业锦纶半光FDY70D/24F市场报价均在18500-19000元/吨,走势平稳,基本松动不大。月底低端江苏地区货源POY85D/24F16500-16800元/吨现金自提,稍高进口货源浙江地区价格在17500-18000元/吨之间。浙江地区诸暨义乌大加弹70D/24F月底报价20500-21000元/吨六月承兑,稍低成交表示20000-20500元左右。总体丝价浮动不大,以稳为主。

相交之下原料的浮动则比较明显,涨幅扩大。上游原料切片在己内酰胺涨势的带动下,量价齐升,高速纺切片月涨1400元左右,月末江浙地区半光切片市场价格表示维持15800-16000元/吨六月承兑送到,稍低品质也有15700元/吨六月承兑送到。

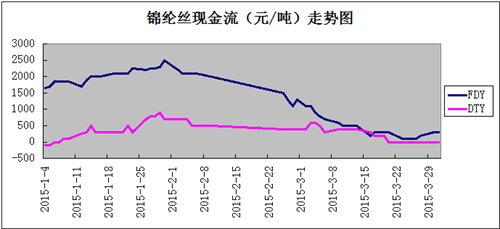

但是,对锦纶丝而言,价差缩小,成本走高,加之丝价上行缓慢,行业经营开始亏损。从现金流趋势图来看,3月份锦纶丝的盈利较1-2月下降幅度较大,部分产品亏损加剧。1-2月份,FDY和DTY均有比较不错的盈利空间,但是到了3月份,其数据显示,FDY产品与原料月均价差在3328元/吨,较上月跌幅1452元/吨左右,以加工费3000元/吨为例,则月均利润在300元左右,利润缩减程度可想而知。此外,POY产品也面临亏损,最为明显的数据是较上月亏损幅度扩大了1047元,厂家平均生产每吨POY,其效益下降达大1千元以上。当然,DTY产品亏损扩大也在300元/吨以上,当前在盈亏边际徘徊。

|

锦纶产品与原料价差表 单位:元/吨 |

|||

|

产品名称 |

本月均价差 |

上月均价差 |

涨跌 |

|

锦纶FDY |

3328 |

4780 |

-1452 |

|

锦纶POY |

1983 |

3030 |

-1047 |

|

锦纶DTY |

3177 |

3520 |

-343 |

总体来看,3月锦纶市场原料涨势好转,而丝价涨势缓慢并且行业亏损加剧,而后市需求能否实质提升并成为带动丝价上涨使之扭亏为盈关键因素,情况难言。主要由于,当前的需求刺激并不明显,纺织经济低迷难刺激消费,需求仍以刚性需求为主,带动的多是提前消费,而不是额外的需求。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)