旺季预期爆冷 三月纱线市场“一地鸡毛”

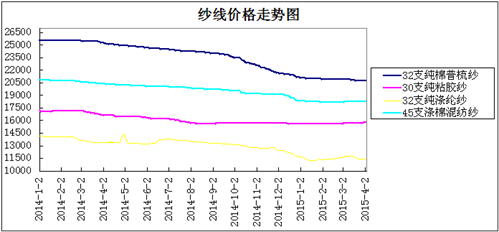

而目前棉花至3月受ICE期棉跌多涨少及棉花利好难现等影响出现走跌,对全棉纱难有明显提振,内地329级皮棉主流到厂价13800-13900元/吨左右。相比月初下落100-200元/吨左右。32s普梳主流价20650元/吨左右,32s精梳主流价24500元/吨左右,气氛较无力,基本成交较少。

以市场全棉纱32s为例,截止3月31日,内地329级皮棉主流到货价13800-13900元/吨左右,按照成本计算,全棉纱32S棉花成本为14800-14900元/吨,再加上4500元/吨的加工费(国内小型企业纺纱加工成本较低,多在4000元/吨上下,而一些大厂则可能高达5000-5500元/吨,我们取平均加工成本4500元/吨来进行计算),全棉纱32S成本为19300-19400元/吨。从目前市场价格动态显示,全棉纱32S的江浙市场中心价格在20650元/吨,虽然利润继续维持,但目前全棉纱交易量匮乏,加之库存压力,整体以放量出货为主,因此所获取的利润也很有限。

纯涤纱:3月纯涤纱在本身底气不足,需求一般下,气氛走低,销售下滑,价格走弱,纱厂出货心里明显上升,月末,虽受原油反弹,聚酯价格略坚挺,涤纶短纤也基本止跌走稳,局部坚持出现,江浙1.4Dx38mm涤纶短纤主流价7050元/吨左右,但总体气氛不足,谨慎较浓。纯涤纱也普遍难振,纱厂出货依旧,商家平淡不改,主要是去年至今外销订单多不足,如广东、福建产能较大,使纺纱厂家供需相应不平,出货心理占主导,报价基本无力提升。江浙大厂32s主流供货价11500-11550元/吨左右,福建较低价11400-11450元/吨。

以T32S产品为例子,按照目前涤纶短纤市场中心交易价格7050元/吨计算,纯涤纱原料的平均成本价格为7310元/吨,加上3000元/吨的平均加工费用,该产品保现金流价格大约在10310元/吨,现江浙市场32S纯涤纱市场中心成交价格在11500-11550元/吨左右,纯涤纱产品的平均利润空间大约在1100元/吨。目前对于涤纱厂家而言,涤棉纱产品的价格较上月好转。

人棉纱:近期人棉纱受到上游原料价格的支撑,整体出货较平稳。3月粘胶短纤回升明显,出货良好,报价稳中略升,月末1.5Dx38mm粘胶短纤主流价11480元/吨左右,而相对于粘胶短纤,人棉纱则受此支撑,基本继续平稳观望为主,出货量一般,纱厂和商家普遍继续等待原料作为。目前绍萧30s机织主流价15800-15900元/吨、针织16300元/吨左右。

目前1.5Dx38mm粘胶短纤主流价11480元/吨,绍萧30s机织主流价15850元/吨,按照1.02的纺纱损耗,人棉纱30S的原料成本价格为11710元/吨,加上4000元/吨左右的平均加工费用,目前30S人棉纱产品的总成本价格为14710元/吨,与市场上该产品目前15850元/吨左右的市场成交价格相比,利润空间较上月小幅走低,继续维持弱势。

按传统惯例,4、5月是渐入纺织旺季,尤其是纱、布,或有小幅的波动,但相对今年来说,在国际大环境整体不容乐观等制约下,可能将不宜有太明显需求拉动,仍将是以平淡为主,纺纱原料也受制于中、下游不景气,将难有明显突围。为此纱线在暂在无明显有力作用下,后市以整理局势多为主,局部或有时震荡出现。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)