订单纷至沓来 织造市场“春意盎然”

|

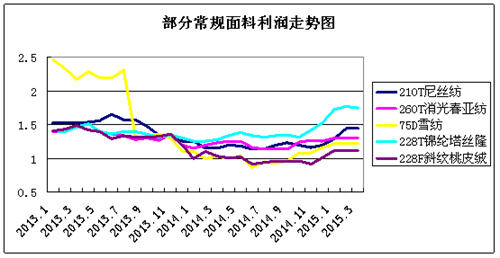

3月部分长丝织造产品毛利润 |

||||

|

品种 |

2月 |

3月 |

涨跌 |

点评 |

|

260T消光春亚纺 |

1.30 |

1.30 |

- |

本期春亚纺系列表现不一,局部走货,其中常规半弹春亚纺供大于求,厂家库存压力较大;消光类产品接单以小单为主,多为下半年秋冬试单;弹力春亚纺用于功能性面料则需求较好,厂家走货顺畅。利润方面,由于上游涤丝价格以稳为主,织造厂家对面料调价意向不强,因此其利润大致走稳。 |

|

320T消光春亚纺 |

1.88 |

1.88 |

- |

|

|

228T锦纶塔丝隆 |

2.00 |

1.98 |

↓0.02 |

本期锦纶塔丝隆市场走货尚算顺畅,从而带动了上游锦纶DTY的走货,市场价格大致走稳。锦纶丝塔丝隆成本支出不变,但面料价格却遭到下游压价,厂家为出货顺畅,将其报价下调,因此锦纶塔丝隆利润空间稍有减少。 |

|

50D*75D色丁 |

1.40 |

1.40 |

- |

本期色丁系列进入销售季节,市场成交气氛较好,尤其是加捻色丁,厂家走货顺畅,价格坚挺,部分厂家年前库存小幅减少,后市仍有一定的销量。从数据来看,色丁利润变化不大,但随着买气的上升,实则有所好转。 |

|

210T尼丝纺 |

1.60 |

1.60 |

- |

本期尼丝纺系列整体走货疲软,市场处于销售淡季,厂家生产积极性回落,但由于尼丝纺价位已处于低位,因此调价意向不强。上游锦纶丝价格坚挺,厂家前期库存难以转嫁给下游,利润空间不高。 |

|

288F斜纹桃皮绒 |

1.24 |

1.24 |

- |

本期桃皮绒系列成交较前期有所好转,尤其是平纹、斜纹类产品,下游采购用于沙滩裤等增多,而磨毛类桃皮绒相对滞销,市场有价无市。目前上游成本面支出较为稳定,桃皮绒利润仍处于低位。 |

|

105D*200D经向麂皮绒 |

2.41 |

2.41 |

- |

本期麂皮绒系列整体表现平稳,市场上用于家纺产品需求有所上升,但厂家价格难以拉涨。再加上近期外单表现平平,市场信心仍未恢复。因此其利润空间略显僵持。 |

|

75D*225D纬向麂皮绒 |

1.33 |

1.33 |

- |

|

|

75D雪纺 |

2.49 |

2.49 |

- |

本期雪纺系列需求小幅拉涨,市场成交气氛较为热烈,其中常规产品75D、100D雪纺订单稳定,下游采购多用于春夏服装,厂家价格坚挺,库存小幅回落。但由于市场竞争激烈,厂家不敢轻易调价,厂家利润普遍不高。 |

虽然从上表可以看出,3月整个面料市场的利润变化不大,但是销售却出现回暖,在一定程度上,能带动上游原料的走货,但是笔者从中国绸都网监测的数据却发现,3月整个聚酯纺丝市场产销并不高,价格基调仍以小跌为主:FDY50D/48F报价集中在8550元/吨附近,POY150D/48F则在7350元/吨,DTY150D/144F报价在9200元/吨,环比分别下跌了250、200、350元。前期利好全都消耗殆尽,价格跌落至春节前底价。对此现象,不少织造人士表示往年春节后涤丝市场至少会有一小波行情,上涨维持在1-2个月,但是今年涤丝在上涨了200-300元后,便开始一蹶不振,上涨步伐戛然而止。虽然近期服装厂和贸易商下单步伐有所加快,但是对于原料的采购仍有所保留,生产多满足刚需,采购周期偏短。可见,面对紧张的资金环境,大部分织造厂家不敢贸然出手,原料囤货投机的操作已经成为昨日黄花,下游的好转对上游的刺激力度并不大。

相对于原料市场的“心灰意冷”,面料市场却呈现出“春意盎然”的氛围。随着气温上升,市场上热销品种开始增多。除了雪纺之外,四面弹、花瑶、锦涤纺等产品的销量也呈现上涨的态势,短期内在市场上保持一定的竞争力,而弹力春亚纺、超细旦双面绒、喷织麂皮绒等常年有需求的产品也接单良好。从中国绸都网监测的样本企业可以看出,目前盛泽地区喷水、喷气织机开机率在8成左右,部分订单充裕的厂家满负荷运行;销售转好,市场库存也下滑至39天左右,较前期下跌了近5天。从传统市场而言,一般3-5月是上半年销售的季节,但是在供需失衡的日子里,价格战难以避免,面对“利润比刀锋还薄”的产品,企业需要紧跟潮流,时刻注意产品销售程度来改变生产策略,从而减少库存和资金压力。