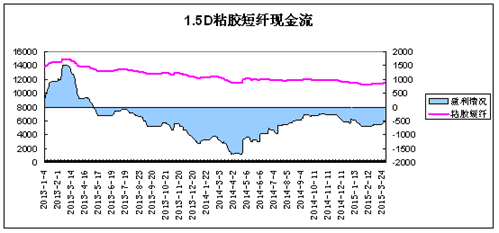

上下游联动发力 粘胶短纤现金流好转!

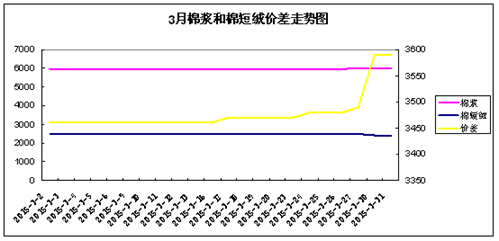

棉浆市场:环保影响,价格执行坚挺

|

月份 |

2月 |

3月 |

涨跌 |

|

价差均值 |

3460 |

3478 |

+18 |

|

现金流 |

-290 |

-130 |

+160 |

3月整个短绒市场价格变化不大,油厂逐步恢复开工,产能有所增加,但是下游棉浆、精制棉客户开工普遍偏低,市场采购意向并不高,尤其是受新疆环保问题的影响,浆厂开工明细走低。月末市场成交重心小幅下滑,南方地区短丝绒报价在2600元/吨,新疆地区短绒在2600-2700元/吨,山东地区短丝绒在2400-2500元/吨。我们按照2400的价格来计算,再加上生产时产生的30%的损耗,短丝级棉浆的原料成本为3120元/吨,再加上3000元/吨的加工费,短丝浆的总成本在6120元/吨。目前棉浆市场产能供应有所减少,因环保话题,部分厂家复工有所阻碍,棉浆报价较上月有百元左右的上调,华东地区主流商谈价在6100元/吨;新疆地区普遍在6100-6150元/吨,因此棉浆市场在成本面下降和成交价上涨的带动下,现金流有所好转。

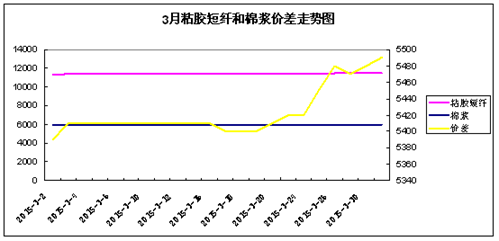

粘胶短纤市场:库存低位,厂家涨价心切

粘胶短纤市场:库存低位,厂家涨价心切

|

月份 |

2月 |

3月 |

涨跌 |

|

价差 |

5327 |

5423 |

+96 |

|

现金流 |

-1086 |

-989 |

+97 |

3月粘胶短纤市场先稳后涨,上半月市场新单跟进情况不如预期,节后拉涨动力略显不足,价格平稳,但是到了下半月市场开始出现阶段性刚需补仓,下游纱厂开始补货,虽然多以小单补货为主,百吨以上订单稀少,但是纱厂产销重新回到高位,厂家订单普遍充裕,月末高端厂家库存维持在低位,部分龙头企业库存周期在3-5天,厂家扭亏意向较强,成交重心小幅攀升。我们按照目前5990元/吨的棉浆粕来计算,生产损耗设定为市场上比较常规的8%,制成的粘胶短纤仅原料成本就达到6469元/吨,再加上目前6000元/吨的加工成本,1.5D粘胶短纤的成本就高达12469元/吨。从数据上来看,粘胶短纤上涨的幅度大于浆厂涨价幅度,粘胶短纤的亏损幅度较前期小幅收窄。

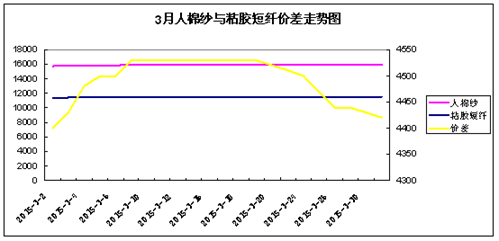

人棉纱市场:需求好转,人棉纱局部涨价

人棉纱市场:需求好转,人棉纱局部涨价

|

月份 |

2月 |

3月 |

涨跌 |

|

价差 |

4416 |

4491 |

+75 |

|

现金流 |

173 |

190 |

+17 |

3月人棉纱纱厂表现较好,气流纺、涡流纺等订单较前期明显增多,局部出现供应偏紧的状态,再加上上游原料粘胶短纤价格坚挺,纱厂报价也局部拉涨。尤其是福建地区,订单明显好于其他地域。价格方面,现萧绍地区机织30S报价在15900元/吨,针织30S则在16200-16300元/吨;福建地区紧密赛络纺30S报价在19000-19500元/吨。我们粘胶短纤以11480元/吨成交价来计算,按照1.02的纺纱损耗,人棉纱30S的原料成本价格为11710元/吨,再加上4000元/吨左右的平均加工费用,人棉纱30S的产品总成本价格在15710元/吨。从数据上来看,人棉纱的涨幅高于粘胶短纤价格的涨幅,纱厂利润表现较好,再加上随着下游织造市场需求逐渐增多,人棉纱销售仍有上升空间,纱厂处于盈利状况,在需求提振下,厂家价格下调可能性不大。

综合来看,目前粘胶短纤整个产业链由上至下的现金流逐步好转,市场信心得以稳定。粘胶短纤在经历了大半年的亏损后,终于站上了盈亏线附近,厂家扭亏心切,再加上4月份是下游织造市场的传统旺季,市场开工和订单都有所好转,对粘胶短纤厂家而言,无疑是一个扭转亏损局面的很好契机。此外,据了解,现阶段粘胶短纤整体产能接近400万吨,2014年新增产能仅为26万吨,增速为6.7%,2015年几乎没有新增产能,随着大量企业亏损而减产或者淘汰产能的深入,市场供需格局进一步得到好转,因此预计后市粘胶短纤价格将延续坚挺态势。

综合来看,目前粘胶短纤整个产业链由上至下的现金流逐步好转,市场信心得以稳定。粘胶短纤在经历了大半年的亏损后,终于站上了盈亏线附近,厂家扭亏心切,再加上4月份是下游织造市场的传统旺季,市场开工和订单都有所好转,对粘胶短纤厂家而言,无疑是一个扭转亏损局面的很好契机。此外,据了解,现阶段粘胶短纤整体产能接近400万吨,2014年新增产能仅为26万吨,增速为6.7%,2015年几乎没有新增产能,随着大量企业亏损而减产或者淘汰产能的深入,市场供需格局进一步得到好转,因此预计后市粘胶短纤价格将延续坚挺态势。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)