下游产销回落 化纤指数下跌

——-商务部中国•盛泽丝绸化纤指数每日(4.10)点评

一、 从面料市场行情来看

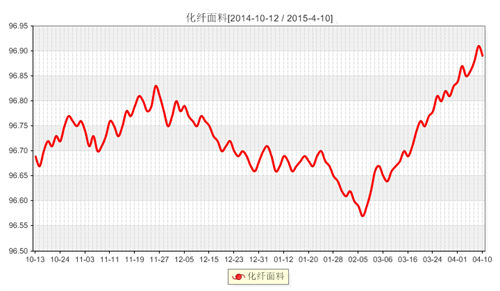

今天,化纤面料价格指数收盘于96.89点,与上一交易日相比,跌0.02点。

近期市场成交量仍处于上升态势,下游服装厂、贸易商采购动作仍在,速度较前期略有减缓,厂家库存小幅下降,盛泽市场库存大致在38-39天左右,喷水、喷气织机开机率在8成,部分接单较好的厂家满负荷生产,但是今天产销方面较前几日有所回落,化纤指数小幅下跌。

目前上游原料市场有走强趋势,对里面料市场价格有一定的支撑,随着后市气温上升,市场对轻薄型面料需求将继续上升,预计后市其行情将以盘整为主。

二、从原料市场行情来看

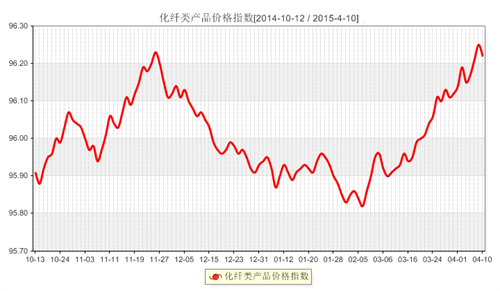

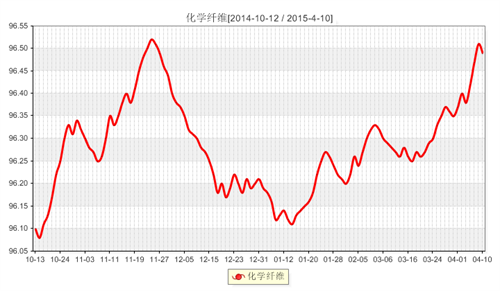

今天,化纤总指数化纤类产品价格指数收盘于96.22点,与上一交易日相比,跌0.03点。

上游原料市场,PTA方面,近期PTA期现行情均出现大幅的反弹,郑商所PTA期货1509合约价格已经跃居5000元/吨上方,现货行情也较清明前上涨200元有余。但是本周五,原料呈现趋稳行情,整体的涨幅已不明显,PTA内外盘商谈价格至4800元/吨、685美元/吨。MEG方面,MEG市场行情在PTA期货强势上扬,以及原料乙烯行情持续走高的带动下,呈现大幅上行的走势,截至本周五,MEG内外盘商谈价格回升至6700元/吨、880美元/吨。聚酯切片、瓶片方面,受成本重心上行的支撑,聚酯切片、瓶片市场同样跟涨,目前切片、瓶片价格分别回升至6525、7050元/吨。

下游涤纶化纤市场,近期涤丝行情受突发事件刺激及原油大幅反弹带动,涤纶长丝行情大幅转好。下游大量囤货,使得近期聚酯工厂库存处于低位。目前原油面再次趋于弱势,不过下游订单陆续到达,支撑着涤丝的需求。另外当前涤丝库存普遍偏低,因此可以预测涤丝的价格在短期内或保持坚挺,下调的可能性不大。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)