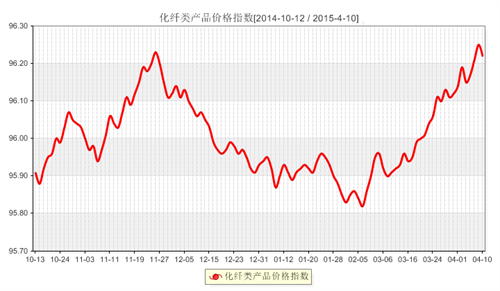

px爆燃事件刺激产销好转 化纤指数大幅走好

--商务部中国• 盛泽丝绸化纤指数一周(4.6-4.10)点评

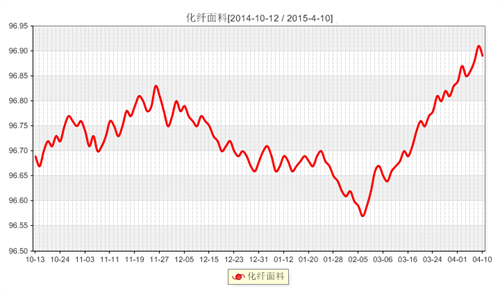

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一 .从化纤面料市场行情来看

具体从里料市场来看,本周里料市场呈现量价平稳的态势,其中常规平喷类产品供大于求,价格勉强走平。其中,常规涤塔夫询盘气氛一般,价格不动,如170T涤塔夫报价在1.20元/米,而高密格子涤塔夫里料则销售较好,市场成交有所放大;半弹春亚纺用于旗帜产品则销量小幅走高,市场成交有所抬头,目前主要销往常熟、杭州等地;轻盈纺系列成交仍集中在210T轻盈纺,厂家成交压价较为明显;此外,提花里料销售仍保持良好的平稳状态,其中黑丝提花里料走货顺畅,下游采购多用于高档箱包以及休闲服饰里料等;而经编网眼里料销售略有下滑,市场成交一般。

面料方面,本周面料市场整体成交仍集中在仿真丝面料的加捻和假捻产品,销量小幅攀升。具体来看,其中雪纺、花瑶、色丁等产品价格变化不大,市场走货较好,如一款220T双喷花瑶,近期出货频繁,客商要货不断,从而带动了上游涤纶长丝FDY和DTY的走货,该面料经丝采用75D无捻FDY丝,纬丝为加捻75D涤纶DTY丝(单捻向或双捻向),采用变化平纹组织在带双喷的喷水织机上织造而成,布面呈粗细条效应,下游采购多用于制作春秋衫、休闲衫等,市场白坯价在2.90元/米左右。箱包面料本周成交仍较为强劲,下游时有询盘;色织系列本周下单稳定,由于其品种多、适用性广吸引了下游客商的青睐,其中以色织双层格子面料成交较为集中,该面料以涤纶DTY75D为原料,市场价格在28元/米,下游多用于制作裤装、休闲装;四面弹系列近期询盘者增多,其中以100D四面弹销量较大,价格与前期基本持平;此外,防寒面料近期也局部好转,其中以超细旦系列成交放大明显,由于其防绒效果颇佳,逐渐抢占市场份额,经过油面轧光或涂层防绒后,是制作羽绒服的时尚面料;麂皮绒系列近期成交表现平平,下游采购以海岛丝麂皮绒为主,价格不动;桃皮绒系列成交小幅回落,厂家生产积极性表现一般;水洗绒系列走货疲软,厂家库存压力较大,市场产能过剩明显。

从中国绸都网监测的样本企业可以看出,近期市场成交量仍处于上升态势,下游服装厂、贸易商采购动作仍在,速度较前期略有减缓,厂家库存小幅下降,本周盛泽市场库存大致在38-39天左右,喷水、喷气织机开机率在8成,部分接单较好的厂家满负荷生产。目前上游原料市场有走强趋势,对里面料市场价格有一定的支撑,随着后市气温上升,市场对轻薄型面料需求将继续上升,预计后市其行情将以盘整为主。

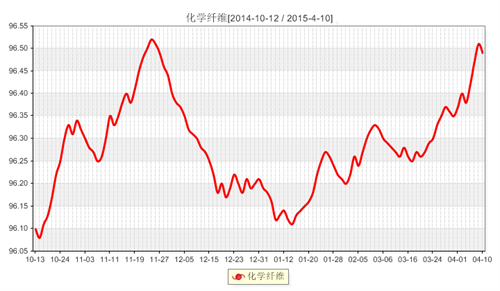

二 .从化学原料市场行情来看

PX方面,本周PTA市场行情整体以盘整运行为主,原油大幅上涨,PX也是小幅走强,成本面对PTA的支撑作用犹存,但是下游聚酯厂家接盘意向不强,导致PTA现货行情难以提价。截至本周五,PTA内外盘商谈价格维持在4470元/吨、625美元/吨。MEG方面,本周MEG行情依然处于震荡上扬的态势,其主要原因是受到原料乙烯行情的带动以及港口库存偏低的支撑,截至本周五,MEG内外盘商谈价格维持在6260元/吨、820美元/吨。聚酯切片、瓶片方面,各方结算价陆续出台,加上油价上涨,PTA、MEG保持坚挺,对切片、瓶片市场有一定的提振作用,截至本周五,江浙半光切片市场价格回升至6275元/吨、华东水瓶片商谈价格在6800元/吨附近。涤纶长丝方面,本周涤丝市场前稳后涨,本周前几个交易日,涤丝市场优惠动作依然存在,但是后半周,受原油上涨,以及下游厂家采购气氛回升的带动,涤丝各产品均有不同程度的上涨,如浙江一厂DTY 报价为75D/36F、150D/48F、 200D/288F报价10200元/吨、8900元/吨、9200元/吨,浙江一大厂FDY价格维稳,半光FDY120D/96F报7400元/吨;萧山一大厂POY价格维稳,半光POY150D/48F、150D/144F、300D/96F报价7300元/吨、7500元/吨、7300元/吨。

产销方面,本周涤丝市场产销参差不齐,POY产销维持在5成附近,目前原料PTA震荡调整,下游采购信心有所减弱;FDY厂家产销维持在100-130%左右,市场采购仍有增加态势;DTY厂家产销多在100-150%附近,市场预计若原料PTA震荡回升,那么产销仍会有进一步的起色。综合来看,本周涤纶长丝市场价格均有小幅上涨,产销较上周有所好转。近期原油受地缘政治因素及美元走软影响,油价反弹较为强劲,预计未来短期内涤丝原料或将偏强运行。涤纶长丝在成本及需求的带动下,预计短期内涤丝行情难跌易涨。

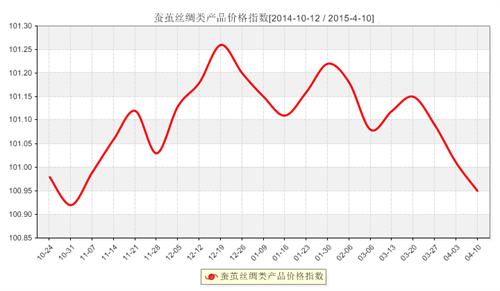

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅下跌,收盘于100.95点,与上周相比,下跌了0.06点。

本周市场茧丝继续收跌走低,表现较弱,茧丝走软盘面清淡,价格持续低位反弹无动力。干茧近周15042下跌300元报收10.19万、15093下跌200元报收1016万,总成交16批、总订货24批;生丝近周15043下跌500元报收31.6万、15093下跌425元报收31.79万,总成交44批、总订货450批。市场成交依然清淡,下游订单不佳,商家补库意向还是不强,同时临近新茧上市,等待新茧本的确定,预计近期茧丝价格继续以振荡偏空为主。

商务部办公厅、农业部办公厅发布关于做好2015年度全国桑蚕种、茧、丝生产指导服务工作的通知,对今年桑蚕茧丝工作指定总方针,通知里,根据去年丝绸制成品出口量减少较多,目前国内原料库存较大,各地生产安排从紧,今年若无重大气候变化或自然灾害,预计茧丝绸业将保持总体稳定的运行态势,全年桑蚕种繁制发放1550-1600万盒,桑蚕茧产量63.7-64.7万吨,桑蚕丝产量14.8-16.2万吨,数量与去年基本持平。

数据统计显示,2014年,我国丝绸制成品出口竞争力排名世界第四,位列欧盟(37%)、印度(24.83%)、土耳其(17.30%)之后。尽管全国丝绸出口份额尚占世界出口89.16%(按金额)和78.82%(按数量),但同比连续下降较快,特别是制成品出口,在品牌创新和国际化的呼吁中不升反降。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)