3月份商务部“中国•盛泽丝绸化纤指数”市场景气点评

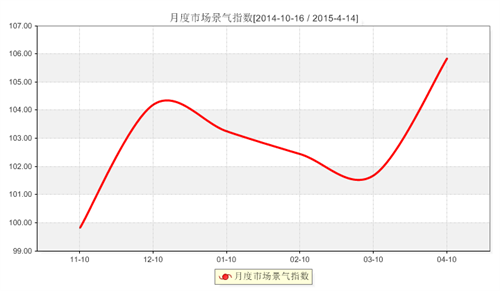

(上图为盛泽市场整体景气指数走势图)

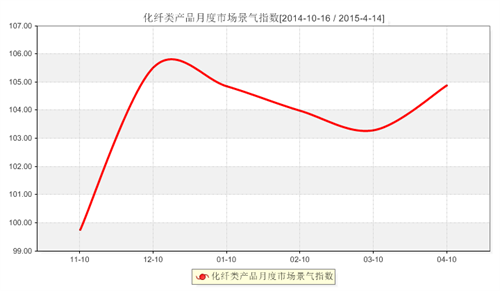

(上图为化纤产品景气指数走势图)

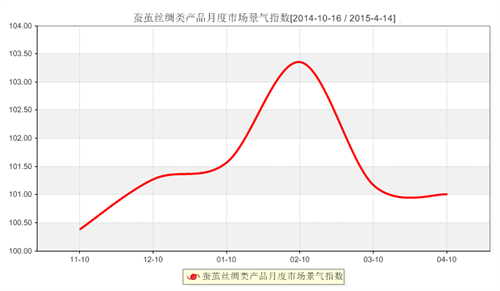

(上图为丝绸产品景气指数走势图)

下面我们就结合化纤类产品的二级分类指数曲线走势,来分析下3月份市场景气指数下跌的主要影响因素。

一、三月份化纤产品景气指数影响因素分析:

下表是三月份化纤类产品月度景气指数的二级指数的涨跌变化(环比)情况:

|

二级分类指数 |

2015.2 |

2015.3 |

变化 |

百分比 |

|

市场总体判断 |

107.5221 |

118.5268 |

11.0047 |

10.23% |

|

进货成本 |

106.6372 |

108.4821 |

1.8449 |

1.73% |

|

销售总量 |

105.9735 |

122.0982 |

16.1247 |

15.22% |

|

产品订货 |

106.1947 |

119.1964 |

13.0017 |

12.24% |

|

产品销售价格 |

112.8319 |

109.5982 |

-3.2337 |

-2.87% |

|

产品库存 |

101.3274 |

114.0625 |

12.7351 |

12.57% |

|

盈利(亏损)变化 |

111.2832 |

114.7321 |

3.4489 |

3.1% |

|

流动资金周转 |

107.7434 |

109.5982 |

-3.2337 |

-2.87% |

|

企业融资 |

99.5575 |

105.3571 |

5.7996 |

5.83% |

|

贷款拖欠 |

105.9735 |

101.1161 |

-4.8574 |

-4.58% |

|

顾客人气 |

111.2832 |

115.8482 |

4.565 |

4.10% |

|

店员工资 |

106.8584 |

99.7768 |

-7.0816 |

-6.63% |

|

产品创新 |

106.1947 |

110.2679 |

4.0732 |

3.84% |

|

运输成本 |

93.1416 |

101.3393 |

8.1977 |

8.80% |

|

货物发运 |

106.8584 |

111.8304 |

4.972 |

4.65% |

|

资源供应 |

119.9115 |

121.875 |

1.9635 |

1.64% |

|

总体经营 |

115.708 |

119.1964 |

3.4884 |

3.01% |

|

二级分类指数 |

2014.3 |

2015.3 |

变化 |

百分比 |

|

市场总体判断 |

111.8421 |

118.5268 |

6.6847 |

5.98% |

|

进货成本 |

99.1228 |

108.4821 |

9.3593 |

9.44% |

|

销售总量 |

127.6316 |

122.0982 |

-5.5334 |

-4.34% |

|

产品订货 |

116.6667 |

119.1964 |

2.5297 |

2.17% |

|

产品销售价格 |

115.5702 |

109.5982 |

-5.972 |

-5.17% |

|

产品库存 |

110.7456 |

114.0625 |

3.3169 |

3.00% |

|

盈利(亏损)变化 |

113.1579 |

114.7321 |

1.5742 |

1.39% |

|

流动资金周转 |

115.5702 |

109.5982 |

-5.972 |

-5.17% |

|

企业融资 |

112.2807 |

105.3571 |

-6.9236 |

-6.17% |

|

贷款拖欠 |

105.7018 |

101.1161 |

-4.5857 |

-4.34% |

|

顾客人气 |

109.8901 |

115.8482 |

5.9581 |

5.42% |

|

店员工资 |

105.7018 |

99.7768 |

-5.925 |

-5.61% |

|

产品创新 |

121.7105 |

110.2679 |

-11.4426 |

-9.40% |

|

运输成本 |

99.7807 |

101.3393 |

1.5586 |

1.56% |

|

货物发运 |

106.1404 |

111.8304 |

5.69 |

5.36% |

|

资源供应 |

121.0526 |

121.875 |

0.8224 |

0.68% |

|

总体经营 |

114.2544 |

119.1964 |

4.942 |

4.33% |

3月份化纤类产品景气指数的各影响因素分析:

1.下游需求回暖,面里料市场接单良好

3月份,面料市场整体呈现阶段性好转局面,整个织造市场处于一个上涨的态势,行业开机率稳步上升。从成交品种来看,春夏服装面料订单陆续到达,成交转好。从成交品种来看,市场仿真丝类产品放量明显,雪纺、花瑶等轻薄面料表现最为突出,四面弹系列销势见涨,牛津布系列总体销售上升。总体来讲,市场整体随着下游需求的到来,行情见涨,厂家对后市预期较为乐观,生产积极性较高。从库存方面来看,3月盛泽地区织造库存在40天左右,较上月下降了4-5天,但整体下降幅度不大,厂家去库存进度缓慢。

里料市场受需求带动,同样回暖明显,涤塔夫、轻盈纺、春亚纺里料走货顺畅。经过去年一年的行业调整,一些小微织造厂家退出市场,因此市场供应压力有所减缓,市场行情有所好转。

2.涤丝价格回落,面料成本降低

三月份涤纶长丝市场行情主基调仍是以下跌为主,聚酯原料对涤纶长丝的支撑有限,涤纶长丝各类产品价格均有不同程度的走跌,其中FDY50D/48F 3月底价格集中在8550元/吨附近,环比下跌250元/吨,跌幅为2.84%;另外月底POY150D/48F国内主流价格集中在7350元/吨附近,与上月底相比跌了200元/吨;DTY方面,与上月底相比,3月DTY150D/144F下调了350元/吨,报9200元/吨。涤丝价格的走低,在一定程度上意味着面料成本降低,也相对缓解了下游织造厂家的资金压力。

3.出口仍有新亮点,东盟市场前景乐观

2015年1月1日起,纺织品服装出口退税率提高至17%,实现全额退税。本次部分纺织品服装出口退税率提高至17%,利好纺织服装全行业在国际上的竞争力。中国海关的统计数据显示,2015年1~2月全国面料进出口数量67亿米,同比增长27.2%;进出口额为94.5亿美元,同比增长20.3%。其中出口数量为63.2亿米,增长32%;出口金额86.4亿美元,上升25.4%;今年我国面料出口延续去年持续上涨的走势,前两个月出口金额与数量均保持大幅增长。目前,出口集中度有所提高、面料品种出口增长成为我国面料出口贸易的特点。

中国纺织品进出口商会提供的数据显示,今年1~2月,亚洲成为我国面料出口的主要市场,出口额占我面料出口61.1%的比重,出口额为52.8亿美元,同比上升27.1%。在今年前两个月中,我国对东盟面料出口数量金额全面保持增长,出口数量为13.6亿米,同比上升32.7%;出口额为21.9亿美元,增长28.8%。其中对越南、印尼、柬埔寨、马来西亚和缅甸面料出口均有所增长,出口额分别为8.8亿、3.9亿、2.5亿、1.7亿和1.2亿美元,增幅分别为34%、22.7%、33.4%、44.7%和44.4%。

二、对于3月份丝绸产品景气指数的各影响因素进行分析:

3月份丝绸类产品景气指数小幅下滑,较上月小幅下调了0.16点,收于101.01点。由于目前行业需求较淡,市场供给变化不大,基本面上缺乏实质性利多支撑,茧丝行情难有大的起色,因此指数继续走低。

下表是3月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(环比)情况:

|

二级分类指数 |

2015.2 |

2015.3 |

变化 |

百分比 |

|

市场总体判断 |

92 |

125 |

33 |

35.87% |

|

进货成本 |

92 |

129.1667 |

37.1667 |

40.40% |

|

销售总量 |

100 |

125 |

25 |

25.00% |

|

产品订货 |

108 |

114.5833 |

6.5833 |

6.10% |

|

产品销售价格 |

104 |

104.1667 |

0.1667 |

0.16% |

|

产品库存 |

122 |

120.8333 |

-1.1667 |

-0.96% |

|

盈利(亏损)变化 |

112 |

106.25 |

-5.75 |

-5.13% |

|

流动资金周转 |

104 |

108.3333 |

4.3333 |

4.17% |

|

企业融资 |

94 |

108.3333 |

14.3333 |

15.25% |

|

贷款拖欠 |

98 |

106.25 |

8.25 |

8.42% |

|

顾客人气 |

124 |

114.5833 |

-9.4167 |

-7.59% |

|

店员工资 |

104 |

95.8333 |

-8.1667 |

-7.85% |

|

产品创新 |

114 |

102.0833 |

-11.9167 |

-10.45% |

|

运输成本 |

98 |

108.3333 |

10.3333 |

10.54% |

|

货物发运 |

112 |

133.3333 |

21.3333 |

19.05% |

|

资源供应 |

130 |

135.4167 |

5.4167 |

4.17% |

|

总体经营 |

116 |

127.0833 |

11.0833 |

9.55% |

|

二级分类指数 |

2014.03 |

2015.3 |

变化 |

百分比 |

|

市场总体判断 |

115.3846 |

125 |

9.6154 |

8.33% |

|

进货成本 |

105.7692 |

129.1667 |

23.3975 |

22.12% |

|

销售总量 |

111.5385 |

125 |

13.4615 |

12.07% |

|

产品订货 |

111.5385 |

114.5833 |

3.0448 |

2.73% |

|

产品销售价格 |

107.6923 |

104.1667 |

-3.5256 |

-3.27% |

|

产品库存 |

123.0769 |

120.8333 |

-2.2436 |

-1.82% |

|

盈利(亏损)变化 |

113.4615 |

106.25 |

-7.2115 |

-6.36% |

|

流动资金周转 |

117.3077 |

108.3333 |

-8.9744 |

-7.65% |

|

企业融资 |

126.9231 |

108.3333 |

-18.5898 |

-14.65% |

|

贷款拖欠 |

96.1538 |

106.25 |

10.0962 |

10.50% |

|

顾客人气 |

107.6923 |

114.5833 |

6.891 |

6.40% |

|

店员工资 |

103.8462 |

95.8333 |

-8.0129 |

-7.72% |

|

产品创新 |

115.3846 |

102.0833 |

-13.3013 |

-11.53% |

|

运输成本 |

105.7692 |

108.3333 |

2.5641 |

2.42% |

|

货物发运 |

123.0769 |

133.3333 |

10.2564 |

8.33% |

|

资源供应 |

140.3846 |

135.4167 |

-4.9679 |

-3.54% |

|

总体经营 |

121.1538 |

127.0833 |

5.9295 |

4.89% |

结合二级指标曲线走势分析影响二月份蚕茧丝绸产品景气指数的各因素:

1、茧丝价格反弹支撑较小

当前行业市场运行依旧处于偏空状态,市场需求不足,缺乏活跃度,茧丝难有足够的上行支撑,预计茧丝价格或将继续维持震荡走势,大幅变动可能性较低。截止4月10日,干茧近周15042下跌300元报收10.19万、15093下跌200元报收1016万,总成交16批、总订货24批;生丝近周15043下跌500元报收31.6万、15093下跌425元报收31.79万,总成交44批、总订货450批,交收氛围依然低迷。

2.蚕茧质量影响产品品质

东桑西移后,新区产量大增,重量不重质,B类丝充斥,A类丝短缺,使全国3分之一的丝的质量处在了十分低下的状态中。政策上国家取消多年来实行的法定生丝检验制,行业陷入了这种质量没有把关的局面。原料品质不能保证,下游产品的质量更是难以提高,丝绸产品整体良莠不齐,对丝绸行业的整体形象造成不良影响。

3.产品创新力有待提高,行业亟需转型升级

在很外国人眼中,世界上最好的丝绸就是在中国,而事实则是,目前中国向国际丝绸市场出口的产品,多为原料干茧和粗加工生丝,处于整个产业链的上游位置。目前国际知名丝绸品牌中,很难看到中国企业的身影。而虽同为丝绸出口大国,但中国丝绸工业的利润率,却远低于法国、意大利等产业链高端国家。不论在原料品质,还是技术研发和设备、设计方面,中国丝绸行业与发达国家的距离还是比较明显的。在竞争日益激烈的当今,企业应该把更多的精力放在产品创新上,这样整个行业才能在国际竞争中不被淘汰。

三、后市预测:

综合来看,面料市场受到下游季节性需求带动,整体恢复速度较快。3-4月通常是上半年的纺织旺季,由于今年春节晚于往年,因此旺季也响应的延迟。近期下游采购较为活跃,涤丝产销转好。不过受宏观大背景及产能过剩影响,今年旺季行情较往年清淡,加上上游染料持续暴涨,对面料企业造成较大的成本压力,企业利润狭窄。整体来看,预计4月市场景气指数或仍将小幅反弹,但幅度不会太大。