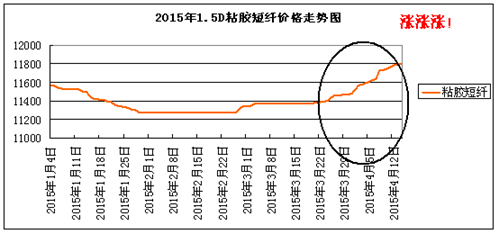

粘胶短纤涨涨涨!短期下跌风险解除

上游方面,受到新疆地区棉浆供应偏紧的影响,浆厂局部提价,但是下游配合度并不高,由于各地棉浆厂开机偏低,在开多为自配套浆厂,因此较少听闻棉浆粕成交消息,市场观望气氛较浓。此外,多数国产溶解浆报价上调至6100元/吨,但是粘胶短纤企业自身亏损尚未完全扭转,因此对浆粕涨价存在明显的抵触,后市阻力还较大;进口溶解浆市场更是平淡无奇,连续9周未有明显变化的市场,主流阔叶浆价格保持在800美元/吨的水平,针叶浆近期货源偏少,报价在820美元/吨,但是目前进口针叶浆相对于其他浆粕,价格已经偏高,提价难度较大。从目前的情况来看,浆粕下跌的可能性不大,但是从需求以及整个宏观面来看,市场不确定性因素较大。

下游方面,人棉纱市场整体运行平稳,主要纱线品种走货相对较好,受到原料价格的支撑,局部价格稳中上涨,尤其是中高支品种,货源相对紧张,其中赛络纺、涡流纺表现较好,市场订单充裕,但是工厂提价谨慎,多数纱厂维持前期价格,目前市场上机织30S报价普遍在16000元/吨,福建地区赛络纺40S报价在19500元/吨。从近年来人棉纱市场的表现来看,市场整体呈现“淡季不淡、旺季不旺”的格局,纱企操作愈发谨慎,开机率普遍不高,厂家多按单生产,减少库存和资金的压力。在此气氛的影响下,纱企为了争取来之不易的利润空间,对原料的采购更为小心翼翼,大单成交可能性不大,在高价位囤货更是寥寥,对粘胶短纤后市的提振作用不怎么明显。

综合来看,目前粘胶短纤基本面维持良好的格局,短期内价格下跌的风险解除。但是上游原料价格上涨不易,下游需求难以放量,同时纱厂对原料的备货也告一段落,采购大多进入按需采购的操作,力度开始减弱,粘胶短纤市场价格再度上扬的阻力较大。值得注意的是,厂家处于订单充裕和库存低位的双重利好下,因此预计4月下旬挺价意向将成市场主流。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)