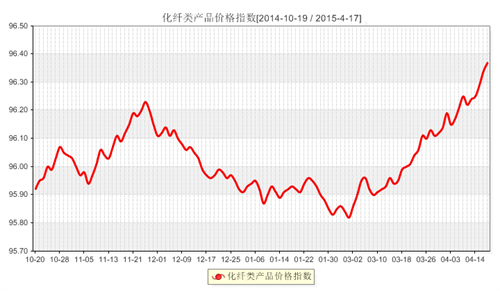

原油价格多日飙升 化纤指数全线上扬

--商务部中国• 盛泽丝绸化纤指数一周(4.13-4.17)点评

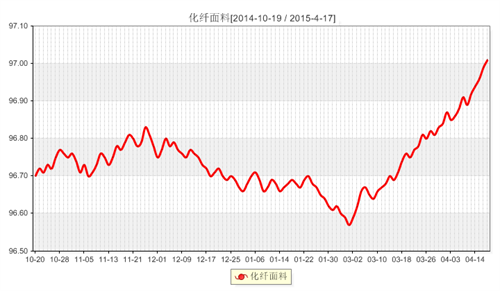

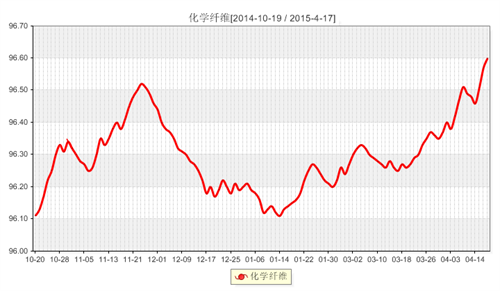

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一 .从化纤面料市场行情来看

从商务部盛泽化纤指数可以看出,本周里面料市场销量稳中上升,受到季节性需求的带动,市场成交表现较好,厂家库存较前期小幅下降。

具体从里料市场来看,本周里料市场与上周相比稍有提升,其中三大主力产品涤塔夫、轻盈纺、半弹春亚纺量价平稳,厂家多以跑量为主,利润较低,如210T涤塔夫报价在1.50元/米左右;五枚缎系列受到床上用品需求增长的推动,下游采购积极性好转;锦棉、涤棉里料销售较好,成交有所放大;涤美丽、舒美绸本周销量上升,价格走稳,市场局部供应偏紧;针织经编网眼成交也受到需求的提升有所放大,下游采购多用于运动里料,从而带动上游原料走势;提花里料继续表现坚挺,尤其是阳离子提花里料和黑丝提花里料,采购商采购多用于皮装、高档箱包及休闲装里料,市场后市预期较好。

面料方面,本周面料成交量继续放大,市场主流成交品种仍为仿真丝系列,尤其是加捻和假捻产品交易最为活跃,市场出量提升,价格仍维持前期水平,如一款阳离子加捻雪纺,以其特有的双色效果,吸引了下游采购商的青睐;锦棉交织类产品近期下单开始活跃,下游采购多用于制作休闲装,时装等,尤其是女装服饰;塔丝隆方面,受到上游锦纶长丝价格上涨的影响,部分厂家将其报价拉涨,如常规228T锦纶塔丝隆较高报价在5.60元/米,较前期上涨了0.10元/米;仿记忆系列本周成交有所增长,市场后市销售较为强劲,凭借其独特的形态记忆功能,用于制作夹克衫、外套更凸显高档品质,如一款70D尼龙仿记忆,市场批发价在16-17元/米,下游打样开始增多;弹力面料受到季节性因素的带动,市场交易量明显上升,尤其是一款以女装裤料为主的涤氨弹力面料,该面料以70%涤纶、25%DTY黑低弹丝起条、5%氨纶双色横间道四面弹,门幅为150CM、克重在350克/米左右,因面料创新、质地优越、价格迎合大众化消费需求而备受对口客商所青睐,以跑量销售的常规型春夏涤氨弹力面料,对口商以多批次下单订购为主。磨毛类产品走货疲软,下游需求较小,如水洗绒、双面绒等产品产销不佳,厂家库存压力较大。

从中国绸都网监测的样本企业可以看出,随着气温的上升,市场上薄型面料销量会继续上升,仿真丝面料产品购销逐渐转旺,从行业库存来说,今年的库存量与去年同期相比,相对偏低,在37天左右,厂家产销基本平衡,开工仍维持高位,其中盛泽地区喷水、喷气织机开机率在8-9成左右。目前市场交投气氛仍就向好,上游原料涤丝价格小幅上抬,对里面料市场价格有一定的支撑,市场信心得以提振,织造厂家积极出货,预计后市行情仍以盘整居多。

二 .从化学原料市场行情来看

在美国石油钻井数量连续18周下滑之后,EIA发布报告预计页岩油产量5月将出现下滑,而从近期公布的数据上显示,美国原油产量已出现减少迹象。在多方利好因素刺激下,本周国际原油价格持续上涨,截至本周四纽约原油期货收于56.71美元/桶,与上周四相比上涨了6.42美元/桶,涨幅达12.77%;布伦特期货收于63.98美元/桶,与上周四相比上涨了8.43美元/桶,涨幅达15.18%。受原油强势反弹拉涨,PX本周上涨势头强劲,截止到本周四,亚洲PX价格为920美元/吨FOB韩国和942美元/吨CFR中国。

PTA方面,受原油上涨,PX行情走强的带动,本周PTA行情持续坚挺向上,截止周五,PTA内盘价格在5035元/吨附近,PTA外盘同样坚挺,目前价格在710美元/吨。MEG方面,在成本面的有力支撑下,MEG行情继续偏强运行,截至本周五,内外盘商谈价格分别回升至6990元/吨、910美元/吨。聚酯切片方面,周初价格维稳,后受原料价格上涨带动,价格回升,产销转好,截止到周五江浙地区切片价格上涨至7000元/吨附近。涤丝方面,周初市场以观望为主,后受成本面反弹刺激,涤丝价格大幅上调,截止至周五,江浙涤丝市场FDY50D/24F报价集中在9660元/吨附近,POY150D/48F报价集中在8250元/吨上下。

产销方面,由于上周织造工厂、贸易商大量囤货,本周初涤丝市场产销较为平静。之后涤丝在原料上涨的强势拉动下,价格大幅反弹。下游在买涨不买跌的心态驱使下,继续囤货,产销上涨至180%附近,不过由于涤丝部分规格产品货量偏紧,一时出现供不应求的局面,涤丝产销小幅回落。目前行情整体平均库存在7天左右的水平,部分厂家零库存,个别畅销规格处于缺货状态,下游厂家排队等货。具体来看,涤纶POY主流库存多集中于2-12天上下;涤纶FDY主流库存在3-13天左右,少数较高18余天;涤纶DTY主流库存在11-20天附近。由于成本面近期依然坚挺,加上涤丝库存处于低位,预计未来短期涤丝行情或仍将偏强运行整理。

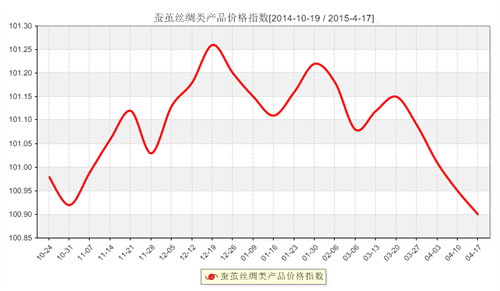

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅下跌,收盘于100.90点,与上周相比,下跌了0.05点。

4月南部广西、广东春茧开始陆续上市,从当地收购价格来看目前价格与往年基本一致,但上市量还不多,还未能为盘面茧丝的反弹提高有效支撑,本周广西市场盘面茧丝继续整体小幅收跌,延续清淡成交氛围,下游需求几无起色,个合约价格价格仍以下行为主,偏弱格局还未改变,目前无集中性需求提振市场,盘面及现货维持疲态。

广西部分地区春茧开始少量上市,偏北地区来宾忻城目前收购价格在35-36元/公斤左右,桂南地区横县从4月8日就开始陆续上市,时间与去年相比提前近一个月,目前春蚕均价为34元/公斤,从当前价格看,与去年同期基本一致,按照这样的价位将能对盘面的复苏提供有效支撑,但目前量还不多,且大部分地区新茧还未上市,目前价格还未能显示原料收购市场的真实行情,后市收购价格如持续走高但盘面维持低迷,茧丝倒挂现象将进一步凸显;同时,今年首批蚕茧提前,意味着将增加养蚕批数,蚕茧产量增收在望,从时间、批次数量上估计今年蚕茧有较大增产的预期。

在江浙地区,据了解浙江嘉兴秀洲区将于4月28日发种饲养春蚕,发种时间与去年相同,已统一订购蚕种18084.5张,同比减少2828.5张,减13.52%,减幅同比增大,春蚕饲养量同比减少明显,一方面受当地经济发展规划用地原因使得桑园面积减少外,去年春茧、夏茧与秋茧价格的明显下降,不同程度地影响到秀洲广大蚕农培桑养蚕的积极性,养蚕收益的减少是秀洲区今年春蚕种合同订购明显下降的主要原因之一。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)