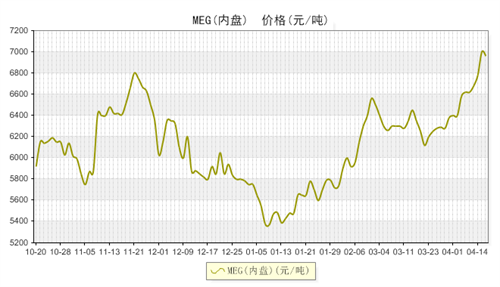

上下游齐助力 乙二醇顺势而上

1. 原料乙烯上涨势头势不可挡

乙烯价格自2月初开始,价格一路上涨,未有下跌行情出现。乙烯价格的不断上涨主要是由于乙烯市场出现供不应求的窘境,无论是乙烯东北亚还是东南亚供应面都相对紧张。具体来看,东南亚方面,泰国51.5万吨产能的因故停车,东北亚方面也有多套蒸汽裂解装置仍在维修,西北欧也有部分装置处于停车状态,因此导致了买家集中采购乙烯现货,使得乙烯价格一路飙涨。

有消息称,日本JX日矿日石能源公司将于4月底至5月初关停其位于川崎的40.4万吨/年的蒸汽裂解装置进行紧急维修,此外台塑石化也计划于6月8日起关停其位于麦寮的70万吨/年的1号石脑油制蒸汽裂解装置进行为期40天的年度检修。而东南亚地区的蒸汽裂解装置的开工率在不断降低。因此,亚洲乙烯市场短期内还将保持货物紧缺,价格高涨的局势。在成本面的强势支撑下,乙二醇价格也坚挺向上。

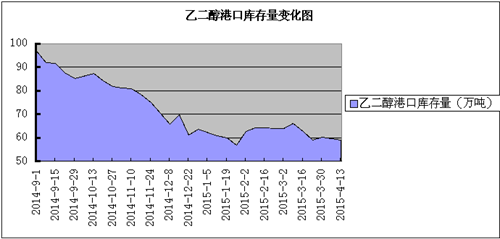

2.乙二醇低库存已成常态

截至4月16日华东MEG港口库存在56.05万吨,较上月减少6.75万吨左右。近期港口库存保持低位态势已经成为常态,这主要是由于下游聚酯一直以来都保持着较高的开工率,对乙二醇有着较高的需求。具体来看,切片方面,自3月起切片开工率逐步上升,目前维持在78%左右;瓶片方面,其开工率也保持在68%上下;涤纶长丝方面,由于新装置的投产目前开工率上涨至75%左右水平,后期随着纺丝线的陆续开出,其开工率还将继续上升。下游高负荷的生产活动对乙二醇形成有效的需求,所以乙二醇库存短线上或将都维持偏低水平。

截至4月16日华东MEG港口库存在56.05万吨,较上月减少6.75万吨左右。近期港口库存保持低位态势已经成为常态,这主要是由于下游聚酯一直以来都保持着较高的开工率,对乙二醇有着较高的需求。具体来看,切片方面,自3月起切片开工率逐步上升,目前维持在78%左右;瓶片方面,其开工率也保持在68%上下;涤纶长丝方面,由于新装置的投产目前开工率上涨至75%左右水平,后期随着纺丝线的陆续开出,其开工率还将继续上升。下游高负荷的生产活动对乙二醇形成有效的需求,所以乙二醇库存短线上或将都维持偏低水平。

综合来看,上游原料行情持续攀涨对乙二醇形成有力的支撑作用,支撑着乙二醇行情独立于聚酯其他产品向好发展。此外,下游需求的不断上升对乙二醇而言也是不可或缺的利好因素。可以这样说,在多重利好因素影响下,乙二醇行情在一段时间内或仍将保持坚挺向上格局。

|

日期 |

乙烯东北亚 |

乙烯东南亚 |

乙烯西北欧 |

单位 |

|

2月1日 |

870 |

875 |

771 |

美元/吨 |

|

3月1日 |

1000 |

1000 |

908 |

|

|

4月1日 |

1190 |

1300 |

985 |

|

|

4月15日 |

1380 |

1420 |

1114 |

有消息称,日本JX日矿日石能源公司将于4月底至5月初关停其位于川崎的40.4万吨/年的蒸汽裂解装置进行紧急维修,此外台塑石化也计划于6月8日起关停其位于麦寮的70万吨/年的1号石脑油制蒸汽裂解装置进行为期40天的年度检修。而东南亚地区的蒸汽裂解装置的开工率在不断降低。因此,亚洲乙烯市场短期内还将保持货物紧缺,价格高涨的局势。在成本面的强势支撑下,乙二醇价格也坚挺向上。

2.乙二醇低库存已成常态

综合来看,上游原料行情持续攀涨对乙二醇形成有力的支撑作用,支撑着乙二醇行情独立于聚酯其他产品向好发展。此外,下游需求的不断上升对乙二醇而言也是不可或缺的利好因素。可以这样说,在多重利好因素影响下,乙二醇行情在一段时间内或仍将保持坚挺向上格局。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)