原油暴涨+PX爆炸 纺织市场注入“强心剂”

——近期(3.17-4.17)纺织市场行情综述

一、聚酯原料:原油上涨成“强心剂” 原料采购热情再起

近期国际油价持续上行,16日纽约原油5月期货涨至56.71美元/桶。原油上涨,对整个聚酯市场注入“强心剂”。近期无论是上游原料还是下游聚酯产品均是全线飘红,随着聚酯产品价格的上涨,下游织造厂家开工负荷维持高位,对原料的采购热情高涨,市场一片欣欣向荣的景象。

PX:近一个月PX行情整体大幅上行,目前亚洲PX价格回升至920美元/吨FOB韩国和942美元/吨CFR中国,近一个月涨幅达20.89%。PX行情的大幅上涨主要是受到清明节期间福建PX装置爆炸事故的影响,市场对于PX供应持偏紧预期,从而推动PX行情走强。另外,国际油价在此期间也是持续走强,对PX的带动作用明显。现金流方面,由于PX行情强势上行,使得厂家现金流逐渐转好。

PTA:近一个月PTA行情也是持上行走势,目前PTA内盘商谈价格已经回升至5000元/吨偏上水平,一个月内涨幅达12.89%。PTA行情上涨主要得益于两点:一是原料PX大幅走强,在成本上带动PTA行情走强;二是下游聚酯厂家产销攀升,对原料的采购积极性增浓。现金流方面,随着PTA行情的上涨,厂家现金流亏损幅度有所减弱,但是由于成本依然较高,因此厂家短期难以扭亏。

MEG:近一个月MEG市场行情也同样大幅上行,目前MEG内盘商谈价格回升至6990元/吨,一个月内涨幅达12.38%。MEG行情走强主要得益于PTA市场行情的上涨,另外,由于目前整个聚酯市场气氛偏好,对原料的采购量增大。加上,MEG本身库存偏低,行情坚挺格局仍将维持。现金流方面,由于上游原料乙烯行情强势上行,其涨幅远远超过MEG,从而导致MEG厂家现金流减少,甚至进入亏损局面。

|

近期聚酯原料价格走势对比 |

||||

|

产品 |

2014-3-17 |

2015-4-17 |

涨跌变化 |

百分比 |

|

PX(美元) |

761 |

920 |

+159 |

+20.89% |

|

PTA |

4460 |

5035 |

+575 |

+12.89% |

|

MEG |

6220 |

6990 |

+770 |

+12.38% |

|

FDY 50D/24F半光 |

8600 |

9660 |

+1060 |

+10.97% |

|

POY150D/144F |

7300 |

8300 |

+1000 |

+13.7% |

|

DTY100D/48F |

10500 |

11000 |

+500 |

+4.76% |

|

利润情况

|

2014.3.17

|

2015.4.17

|

涨跌

|

|

PX

|

-85

|

5

|

+90

|

|

PTA内盘

|

-306

|

-233

|

+73

|

|

MEG外盘

|

43

|

-31

|

-74

|

|

POY150D/48F

|

399.6

|

610.7

|

+211.1

|

|

FDY150D/96F

|

99.6

|

210.7

|

+111.1

|

涤纶长丝方面:

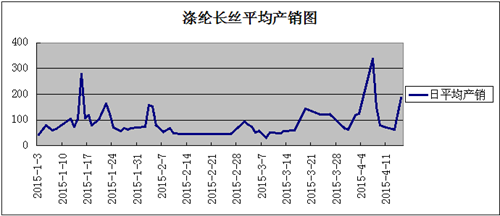

3月下半月开始至今,涤丝市场行情呈现先冷后热局面。从3月下旬开始,涤丝原料逐步回暖,但是由于下游需求平平,以致涤丝市场行情处于僵持状态,以横盘整理运行为主。进入四月,在PX事件及原油暴涨刺激下,聚酯各类产品上到PX下到涤纶长丝一路飘红,聚酯大盘反弹强劲。成本面的大幅走好,不仅提振涤丝市场价格的大幅上涨,更拉涨了下游需求的不断攀升,下游在买涨不买跌的心态驱使下,大量囤货,市场产销放量明显,涤丝库存大幅走低。具体来看,截止本月17日,涤纶长丝半光FDY 50D/24F市场报价多集中在9600元/吨附近,与上月中旬价格相比,上涨了1000元/吨,涨幅为11.63%;另外POY 150D/144F市场报价重心则围绕在8300元/吨左右,相较于上月中旬价格相比上调了1000元/吨,涨幅为13.7%;此外DTY 100D/144F市场均价则集中在11000元/吨水平上下,近一个月时间来价格上涨了将近500元/吨。

(1)受原料反弹带动,涤丝行情持续向好

3月下半月受原油反弹提振,聚酯大盘陆续看涨,在成本面的支撑下,涤丝产销逐渐转好。进入4月原油强势运行,PX事件更是扩大了聚酯原料的反弹幅度。原料的大涨带动涤丝产销的大幅上涨,据悉4月7日涤丝产销暴涨至350%附近,个别厂家甚至达到了500%以上。近日聚酯原料继续走强,下游采购多以囤货为主,由于目前织造厂家仍在执行春夏订单,刚需犹在,因此总体来看,涤丝需求较上月有所增长。

(2)下游囤货积极,涤丝库存大幅回落

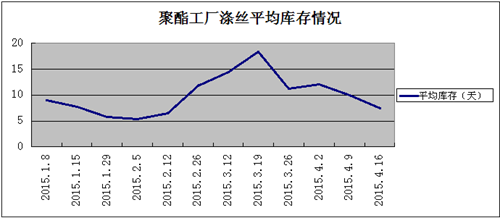

3月下旬,下游生产较为活跃,涤丝需求持续回暖,进入4月受原料大幅反弹带动,涤丝产销持续放量,使得涤丝库存大幅回落。根据行业库存数据统计方面,目前行情整体平均库存在7天左右的水平,部分厂家零库存,个别畅销规格处于缺货状态,下游厂家排队等货。具体来看,涤纶POY主流库存多集中于2-12天上下;涤纶FDY主流库存在3-13天左右,少数较高18余天;涤纶DTY主流库存在11-20天附近。

二、 面料市场:阶段性需求回暖

本月里面料市场销量整体呈现攀升的格局,部分热销品种走货顺畅,局部供应偏紧,其中成交大多数集中在仿真丝面料,尤其是加捻和假捻产品,厂家走货顺畅,销量表现较好,大部分厂家在去去年剩下的库存,市场整体库存小幅走低,信心有所恢复。具体来看,本月市场虽然成交量小幅走高,但是价格仍维持平稳,其中常规雪纺,如75D和100D表现较好,厂家走货顺畅,弹力和提花雪纺继续销售强劲,下游采购多用于制作时装等;花瑶系列本月成交明显走强,尤其是双喷花瑶,市场打样者较多,价格与去年同期变化不大,如双喷花瑶1:1(75D×150D)报价在3.50元/米;塔丝隆系列交投气氛尚可,其中锦纶塔丝隆表现相对较好,174T、178T与上周相比均较为平稳,价格变化不大;长丝牛津布系列交投气氛较好,厂家走货顺畅,其中经过涂层后整理加工需求明显;麂皮绒系列销量不大,喷织麂皮绒保持畅想态势,价格走稳;仿记忆系列询盘气氛逐渐好转,下游采购用于制作风衣、休闲装增多;弹力面料受到客商的喜爱,如四面弹、涤氨弹力面料等,市场采购多以小单多批次为主;此外,超细旦尼丝纺近期买气也有所回升,除了用于防晒服等,下游采购用于制作秋冬防寒服需求也有所增多。半弹春亚纺、轻盈纺、涤塔夫成交表现一般,厂家多低价跑量;桃皮绒系列走货不一,磨毛类产品表现疲软,斜纹用于沙滩裤等则需求尚可。

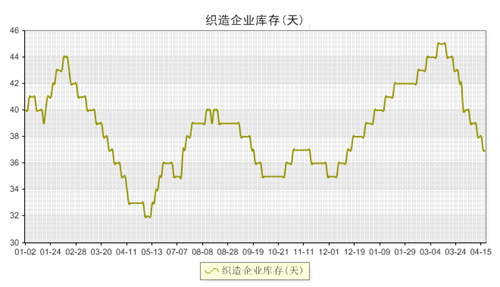

市场在季节性需求提振下,市场整体成交表现良好,库存缓步下调,现盛泽地区坯布库存下跌至38天左右;厂家生产积极性较好,其中喷水、喷气织机开机率在8-9成,维持在高位运行,部分订单较多的厂家满负荷生产。

3月下半月开始至今,涤丝市场行情呈现先冷后热局面。从3月下旬开始,涤丝原料逐步回暖,但是由于下游需求平平,以致涤丝市场行情处于僵持状态,以横盘整理运行为主。进入四月,在PX事件及原油暴涨刺激下,聚酯各类产品上到PX下到涤纶长丝一路飘红,聚酯大盘反弹强劲。成本面的大幅走好,不仅提振涤丝市场价格的大幅上涨,更拉涨了下游需求的不断攀升,下游在买涨不买跌的心态驱使下,大量囤货,市场产销放量明显,涤丝库存大幅走低。具体来看,截止本月17日,涤纶长丝半光FDY 50D/24F市场报价多集中在9600元/吨附近,与上月中旬价格相比,上涨了1000元/吨,涨幅为11.63%;另外POY 150D/144F市场报价重心则围绕在8300元/吨左右,相较于上月中旬价格相比上调了1000元/吨,涨幅为13.7%;此外DTY 100D/144F市场均价则集中在11000元/吨水平上下,近一个月时间来价格上涨了将近500元/吨。

(1)受原料反弹带动,涤丝行情持续向好

3月下半月受原油反弹提振,聚酯大盘陆续看涨,在成本面的支撑下,涤丝产销逐渐转好。进入4月原油强势运行,PX事件更是扩大了聚酯原料的反弹幅度。原料的大涨带动涤丝产销的大幅上涨,据悉4月7日涤丝产销暴涨至350%附近,个别厂家甚至达到了500%以上。近日聚酯原料继续走强,下游采购多以囤货为主,由于目前织造厂家仍在执行春夏订单,刚需犹在,因此总体来看,涤丝需求较上月有所增长。

(2)下游囤货积极,涤丝库存大幅回落

3月下旬,下游生产较为活跃,涤丝需求持续回暖,进入4月受原料大幅反弹带动,涤丝产销持续放量,使得涤丝库存大幅回落。根据行业库存数据统计方面,目前行情整体平均库存在7天左右的水平,部分厂家零库存,个别畅销规格处于缺货状态,下游厂家排队等货。具体来看,涤纶POY主流库存多集中于2-12天上下;涤纶FDY主流库存在3-13天左右,少数较高18余天;涤纶DTY主流库存在11-20天附近。

二、 面料市场:阶段性需求回暖

本月里面料市场销量整体呈现攀升的格局,部分热销品种走货顺畅,局部供应偏紧,其中成交大多数集中在仿真丝面料,尤其是加捻和假捻产品,厂家走货顺畅,销量表现较好,大部分厂家在去去年剩下的库存,市场整体库存小幅走低,信心有所恢复。具体来看,本月市场虽然成交量小幅走高,但是价格仍维持平稳,其中常规雪纺,如75D和100D表现较好,厂家走货顺畅,弹力和提花雪纺继续销售强劲,下游采购多用于制作时装等;花瑶系列本月成交明显走强,尤其是双喷花瑶,市场打样者较多,价格与去年同期变化不大,如双喷花瑶1:1(75D×150D)报价在3.50元/米;塔丝隆系列交投气氛尚可,其中锦纶塔丝隆表现相对较好,174T、178T与上周相比均较为平稳,价格变化不大;长丝牛津布系列交投气氛较好,厂家走货顺畅,其中经过涂层后整理加工需求明显;麂皮绒系列销量不大,喷织麂皮绒保持畅想态势,价格走稳;仿记忆系列询盘气氛逐渐好转,下游采购用于制作风衣、休闲装增多;弹力面料受到客商的喜爱,如四面弹、涤氨弹力面料等,市场采购多以小单多批次为主;此外,超细旦尼丝纺近期买气也有所回升,除了用于防晒服等,下游采购用于制作秋冬防寒服需求也有所增多。半弹春亚纺、轻盈纺、涤塔夫成交表现一般,厂家多低价跑量;桃皮绒系列走货不一,磨毛类产品表现疲软,斜纹用于沙滩裤等则需求尚可。

市场在季节性需求提振下,市场整体成交表现良好,库存缓步下调,现盛泽地区坯布库存下跌至38天左右;厂家生产积极性较好,其中喷水、喷气织机开机率在8-9成,维持在高位运行,部分订单较多的厂家满负荷生产。

|

部分常规面料品种价格涨跌变化(环比)表 |

|||

|

产品品种 |

2015.3 |

2015.4 |

涨跌 |

|

190T涤塔夫 |

1.55 |

1.50 |

↓0.05 |

|

210T轻盈纺 |

1.40 |

1.40 |

- |

|

228T锦纶塔丝隆 |

5.10 |

5.10 |

- |

|

228F全涤桃皮绒 |

3.10 |

3.10 |

- |

|

75D雪纺 |

2.45 |

2.45 |

- |

|

部分常规面料品种价格涨跌变化(同比)表 |

|||

|

产品品种 |

2014.04 |

2015.4 |

涨跌 |

|

190T涤塔夫 |

1.40 |

1.50 |

↑0.10 |

|

210T轻盈纺 |

1.50 |

1.40 |

↓0.10 |

|

228T锦纶塔丝隆 |

5.50 |

5.10 |

↓0.40 |

|

228F全涤桃皮绒 |

3.10 |

3.10 |

- |

|

75D雪纺 |

2.45 |

2.45 |

- |

面料市场:从传统来看,4月为纺织市场传统销售旺季,市场整体表现较好,热度回升较为明显,整体呈现出一片“春意盎然”。行情趋暖,厂家资金情况也较前期好转,从而也拉动了厂家对涤丝的采购信心,原料价格小幅上涨。虽然织造厂家生产成本较前期有所增大,但是在激烈的市场竞争下,厂家为了争取市场份额,不敢贸然提价,利润面较为疲软。从近期的接单量来看,本月的销售压力不大,短期内织造厂家调整负荷的可能性不大,但是受到阶段性产能过剩的影响,厂家去库存较为缓慢,后市能否继续走货顺畅,维持高负荷生产仍存在一定的不确定性。

聚酯市场:随着国际原油价格的上涨行情,无论是原料PX还是PTA市场行情强势走势显然对于涤丝行情的提升作用不容小嘘;此外随着纺织市场步入旺季局面,市场订单的逐渐增多。目前情况来看,涤丝原料短期内仍有上行空间,加上近期涤丝供应紧张,涤丝库存处于偏低水平,部分厂家零库存,个别畅销规格处于缺货状态,部分厂家更是存在预销售情况。综上所述,预计短期内涤纶长丝市场将保持坚挺状态。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)