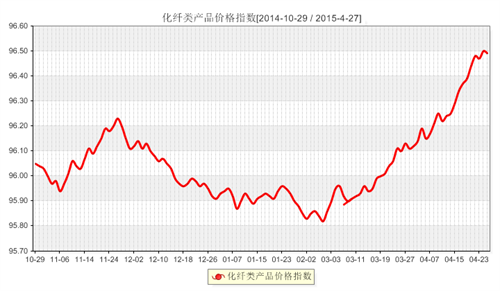

产销、库存双重利好 化纤原料迎来“八连阳”

——商务部中国•盛泽丝绸化纤指数每日(4.27)点评

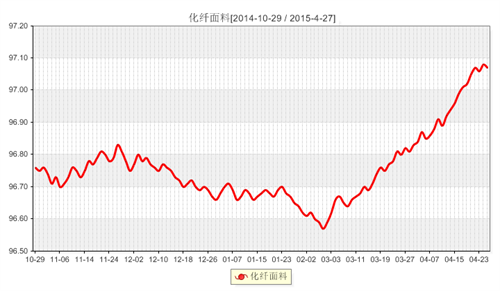

化纤面料价格指数收盘于97.07点,与上一交易日相比,下跌了0.01点。目前盛泽地区交投气氛较为稳定,下游下单速度较前期略有放缓,厂家手头仍有订单生产,开机仍维持在高位,现市场喷水、喷气织机开机率在8成以上;坯布库存在36天左右,与去年同期相比,小幅下跌。

具体从成交情况来看,目前整个市场成交品种开始有所转变,轻薄型面料接单速度稍显放缓,弹力、交织类产品买气较前期好转,如锦棉系列近期成交表现良好,尤其是弹力锦棉面料,经过特殊涂层后,服用性较佳,市场用于制作休闲装、夹克衫、旅游服需求增多;莫代尔面料需求逐渐上升,下游采购用于制作内衣、婴幼儿服装、男女服装等,目前40S*40S莫代尔,售价在17元/米左右;塔丝隆系列成交也有所放大,受到上游锦纶长丝价格上涨的影响,部分厂家报价有拉涨,下游用于制作夹克衫、外套需求较好;牛津布系列成交稳定,其中涤纶长丝牛津布成交较好,市场价格走稳;轻盈纺、涤塔夫、春亚纺等常规化纤面料库存压力较大,下游采购表现平平,厂家多压价;桃皮绒系列成交萎缩,其中斜纹桃皮绒成交尚可,磨毛产品则买气不足,不少厂家低价抛货。热销产品方面,近期全棉府绸面料销售日显活跃,全棉府绸是传统面料,又是实惠的大众面料。据了解,该新品采用70%的100D涤纶丝、28%的32s/2人造棉粘胶纱、2%的40D氨纶色芯纱为原料,选用细隐格组织,按210×80的规格在喷气织机上织造,该面料幅宽为148cm,每米布约重200克,现市场每米布批发价15元左右。

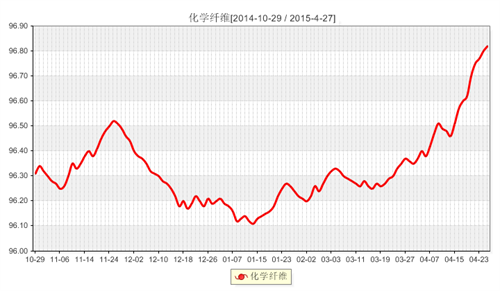

二、从原料市场行情来看

化学纤维价格指数继续走高,收盘于96.82点,与上一交易日相比,上调了0.02点。 究其原因,市场气氛依然偏好,上游原料行情保持坚挺,涤纶长丝产销较好,库存保持低位,市场基本面向好。上游原料方面来看,上周五(4月24日)因为投资者担心美国石油供应恐怕会继续增加,导致国际能源市场原本就供应过剩的困境进一步恶化,纽约原油6月期货跌0.59美元,收于57.15美元/桶。PX价格弱势走低,亚洲PX价格下跌6美元至938.5美元/吨FOB韩国。PTA方面, 今天PTA期货行情低开高走,现货市场行情保持坚挺,内盘报价基本在5250元/吨附近,外盘保税报价坚守在760美元/吨上下,船货目前暂无明显报盘,但个别供应商背景询盘在740美元/吨。MEG方面,今天MEG内盘市场震荡向上,现货报盘7920-7950元/吨。

化学纤维价格指数继续走高,收盘于96.82点,与上一交易日相比,上调了0.02点。 究其原因,市场气氛依然偏好,上游原料行情保持坚挺,涤纶长丝产销较好,库存保持低位,市场基本面向好。上游原料方面来看,上周五(4月24日)因为投资者担心美国石油供应恐怕会继续增加,导致国际能源市场原本就供应过剩的困境进一步恶化,纽约原油6月期货跌0.59美元,收于57.15美元/桶。PX价格弱势走低,亚洲PX价格下跌6美元至938.5美元/吨FOB韩国。PTA方面, 今天PTA期货行情低开高走,现货市场行情保持坚挺,内盘报价基本在5250元/吨附近,外盘保税报价坚守在760美元/吨上下,船货目前暂无明显报盘,但个别供应商背景询盘在740美元/吨。MEG方面,今天MEG内盘市场震荡向上,现货报盘7920-7950元/吨。

从化纤原料市场行情来看,今天江浙涤纶长丝市场行情维稳,据悉, 盛泽一厂涤丝价格保持稳定,FDY 75D/36F报9700元/吨,75D/72F报9400元/吨。另外,浙江一大厂涤丝POY价格持稳,现其半光POY75D/36F报9700元;75D/72F报9750元/吨。近期涤丝库存依然维持偏低水平,以订单出货为主。

具体从成交情况来看,目前整个市场成交品种开始有所转变,轻薄型面料接单速度稍显放缓,弹力、交织类产品买气较前期好转,如锦棉系列近期成交表现良好,尤其是弹力锦棉面料,经过特殊涂层后,服用性较佳,市场用于制作休闲装、夹克衫、旅游服需求增多;莫代尔面料需求逐渐上升,下游采购用于制作内衣、婴幼儿服装、男女服装等,目前40S*40S莫代尔,售价在17元/米左右;塔丝隆系列成交也有所放大,受到上游锦纶长丝价格上涨的影响,部分厂家报价有拉涨,下游用于制作夹克衫、外套需求较好;牛津布系列成交稳定,其中涤纶长丝牛津布成交较好,市场价格走稳;轻盈纺、涤塔夫、春亚纺等常规化纤面料库存压力较大,下游采购表现平平,厂家多压价;桃皮绒系列成交萎缩,其中斜纹桃皮绒成交尚可,磨毛产品则买气不足,不少厂家低价抛货。热销产品方面,近期全棉府绸面料销售日显活跃,全棉府绸是传统面料,又是实惠的大众面料。据了解,该新品采用70%的100D涤纶丝、28%的32s/2人造棉粘胶纱、2%的40D氨纶色芯纱为原料,选用细隐格组织,按210×80的规格在喷气织机上织造,该面料幅宽为148cm,每米布约重200克,现市场每米布批发价15元左右。

二、从原料市场行情来看

从化纤原料市场行情来看,今天江浙涤纶长丝市场行情维稳,据悉, 盛泽一厂涤丝价格保持稳定,FDY 75D/36F报9700元/吨,75D/72F报9400元/吨。另外,浙江一大厂涤丝POY价格持稳,现其半光POY75D/36F报9700元;75D/72F报9750元/吨。近期涤丝库存依然维持偏低水平,以订单出货为主。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)