氨纶:久别了,涨价!

先来回顾下这波跌势的历程:

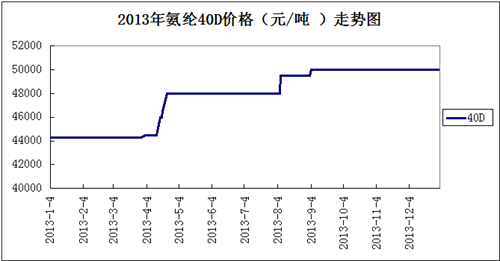

2013年氨纶行业景气回升,其中40D产品价格回升明显,产品出货也较顺畅,使氨纶4OD一年内涨价5700元/吨,而20D也站至60000元的高位。

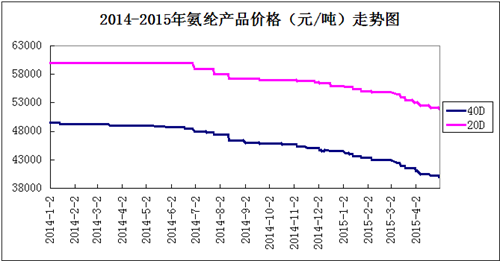

然而好景不长,氨纶的这波涨价在2013年底彻底划上句号。之后氨纶产品就一“跌”不可收拾,一路从2014年的一季度跌至2015年二季度,此阶段40D跌幅近一万大关,而20D的情况也不容乐观,跌幅趋近八千元。

造成氨纶产品一路狂跌的主要原因有两点,一是氨纶原料的不断下跌,对氨纶下游的支撑力度不断趋弱;二是14年后纺织业在一片下跌潮中,备受打击,氨纶产品受终端需求不振的影响,价格上难有上涨。此外,众多的新产能入市,氨纶市场的供应格局悄然发生变革,产能竞争演化为价格战。

回到4月份,氨纶主流产品降价破千元

4月国内氨纶市场维持弱势疲软,下游刚需表现平稳,但部分地区下游开工较前期略有回落,使氨纶产品40D从41000元/吨跌至40000元/吨,20D从53000元/吨跌至52000元/吨,一些新产能企业出货意向偏高,不乏报盘下调。

下游开机来看,4月份氨纶下游行业圆机行业、包纱行业以及经编行业普遍开机至5-7成,局部较3月份开机回落1成左右。主要是圆机行业和包纱行业,整体走货尚可,但成交较前期略有回落;刚需生产,小单补货为主。市场缺乏动力和需求的刺激,整体上尚不能支撑氨纶价格回暖。

回到4月份,氨纶主流产品降价破千元

4月国内氨纶市场维持弱势疲软,下游刚需表现平稳,但部分地区下游开工较前期略有回落,使氨纶产品40D从41000元/吨跌至40000元/吨,20D从53000元/吨跌至52000元/吨,一些新产能企业出货意向偏高,不乏报盘下调。

下游开机来看,4月份氨纶下游行业圆机行业、包纱行业以及经编行业普遍开机至5-7成,局部较3月份开机回落1成左右。主要是圆机行业和包纱行业,整体走货尚可,但成交较前期略有回落;刚需生产,小单补货为主。市场缺乏动力和需求的刺激,整体上尚不能支撑氨纶价格回暖。

|

3-4月氨纶下游行业运行情况 |

|||

|

下游行业 |

3月末负荷情况 |

4月末负荷情况 |

4月整体交投情况 |

|

圆机行业 |

7-8成 |

7成 |

整体走货尚可,不过较前期略有回落 |

|

包纱行业 |

7-8成 |

7成 |

刚需生产,小单补货为主 |

|

棉包行业 |

4-6成 |

5-6成 |

成交重心延续低位整理为主 |

|

经编行业 |

6-8成 |

7-8成 |

刚需采购,出货量维持稳定 |

总体来看,4月依旧是氨纶的下跌月,且预计后期氨纶价格仍较大可能继续回落。由于成本端BDO价格不断走跌,PTMEG或继续下降。下游行业虽维持平稳开工,但对氨纶的新增产能消耗有限,预期下调报价仍有可能,故预计短期内氨纶市场或仍疲弱运行。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)