2015年4月锦纶市场运行情况浅析

锦纶涨势不足 亏损仍是主旋律

FDY方面,本月浙江地区锦纶FDY市场反弹乏力,局部稍涨200元/吨,织布需求有阻力,POY方面,主流商谈重心上涨500元左右,DTY方面,局部涨500元左右。

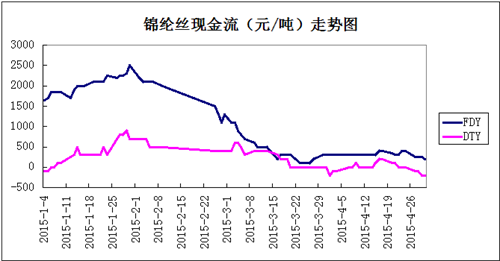

由于4月锦纶丝价上涨幅度依旧不大,成本依旧较高,因此对锦纶丝而言,亏损仍是主旋律,且本月局部纺丝亏损面较上月小幅攀升。从现金流趋势图来看,FDY和DTY在3-4月份均在盈亏边际徘徊,数值显示也在“零”的附近区间。其中,FDY产品与原料月均价差在3310元/吨,较上月跌幅18元/吨左右,即利润缩减每吨18元。而DTY产品,本月转盈利为亏损,本月与原料均价差在2990元/吨,以3000元的加工费算,则每吨亏损达10元,而上月平均利润还保持在每吨177元/吨,造成亏损的直接原因是大小加弹的涨势不足,推涨较为缓慢,而成本逐渐走高,使丝价每吨下滑利润明显。只有POY本月现金流稍显好转,扭亏122元/吨。

表1 4月锦纶丝与原料价差涨跌情况

|

锦纶产品与原料价差表 单位:元/吨 |

|||

|

产品名称 |

本月均价差 |

上月均价差 |

涨跌 |

|

锦纶FDY |

3310 |

3328 |

-18 |

|

锦纶POY |

2105 |

1983 |

+122 |

|

锦纶DTY |

2990 |

3177 |

-187 |

企业开工情绪回升 多条新线成功上马

虽然四月份锦纶市场经济效益并不是很好,但是企业的开工情绪较3月份回升明显。具体开工方面,4月国内锦纶厂家开工情绪回升,行业多开细旦,产能318万吨。月底大厂如锦江、力恒、凯邦、美达、新纶、亚太和嘉华等主流4万吨以上大企业开8-9成,个别如亚太,益南表示开足,一些天宇,鑫勤等表示仍只5-6成。

表2 4月锦纶企业开机情况一览

虽然四月份锦纶市场经济效益并不是很好,但是企业的开工情绪较3月份回升明显。具体开工方面,4月国内锦纶厂家开工情绪回升,行业多开细旦,产能318万吨。月底大厂如锦江、力恒、凯邦、美达、新纶、亚太和嘉华等主流4万吨以上大企业开8-9成,个别如亚太,益南表示开足,一些天宇,鑫勤等表示仍只5-6成。

表2 4月锦纶企业开机情况一览

|

企业 |

月初 |

月末 |

|

长乐锦江 |

7-9成 |

8-9成 |

|

长乐力恒 |

7-9成 |

8-9成 |

|

长乐凯邦 |

7-9成 |

8-9成 |

|

广东美达 |

7-9成 |

8-9成 |

|

宁波新纶 |

7-9成 |

8-9成 |

|

吴江亚太 |

7-9成 |

满开 |

|

泉州天宇 |

4-5成 |

5-6成 |

|

浙江鑫勤 |

4-5成 |

5-6成 |

新产能方面,其中浙江力嘉一期50台锦纶大加弹已经投产成功,长乐地区景丰和恒申合纤也表示在4月达产投产,均是长丝生产线。而新厂义乌博尼和长乐万鸿新产能均表示在安装设备,预计长乐3万吨长丝HOY以及浙江力嘉5万吨的长丝将在5月投产。总体来看,4月份,锦纶丝市场预计涌入了约14万吨的锦纶丝产能,而5月市场或将也有十几万吨的产能进入。

总体来看,锦纶市场上半年的产能新增状态明显,市场竞争激烈,这也很大程度影响着目前锦纶丝价的上涨难度。

表3 4月锦纶新增产能情况一览

总体来看,锦纶市场上半年的产能新增状态明显,市场竞争激烈,这也很大程度影响着目前锦纶丝价的上涨难度。

表3 4月锦纶新增产能情况一览

|

浙江力嘉 |

一期50台锦纶大加弹(3万吨) |

投产 |

5万吨年的锦纶长丝表示推迟至5月份 |

|

义乌博尼 |

FDY新线 |

正在设备安装 |

|

|

长乐景丰 |

一期4万吨年的长丝生产线 |

达产 |

|

|

长乐万鸿 |

3万吨长丝HOY生产线 |

陆续安装 |

5月投产 |

|

长乐恒申合纤 |

190双头尼龙HOY,FDY长丝线 |

投产 |

|

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)