聚酯原料“任性”涨价 长丝织造腹背受敌

|

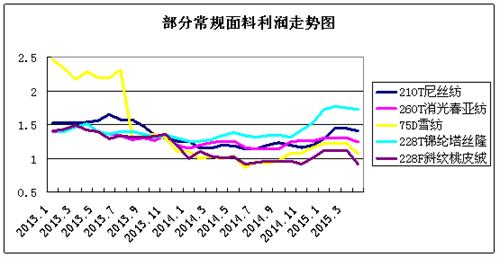

4月部分长丝织造产品毛利润 |

||||

|

品种 |

3月 |

4月 |

涨跌 |

点评 |

|

260T消光春亚纺 |

1.30 |

1.24 |

↓0.06 |

本期春亚纺系列成交较前期有所回落,其中高密春亚纺局部走畅,下游采购积极性尚可,常规品种如210T、230T春亚纺则走货不佳,厂家去库存较为缓慢,价格维持在低位。此外,由于上游涤纶DTY较前期上调了600-700元/吨,折合成面料成本支出则增加了0.07-0.08元/米,因此春亚纺利润较前期萎缩。 |

|

320T消光春亚纺 |

1.88 |

1.83 |

↓0.05 |

|

|

228T锦纶塔丝隆 |

1.98 |

1.95 |

↓0.03 |

本期锦纶塔丝隆整体走货先稳后涨,下半月,下游采购用于休闲装需求放大,厂家订单有所好转,部分厂家将其报价上调了0.05元/米,但是上游锦纶丝在原料提振下,价格上调了1000-1400元/米,超过面料价格涨幅,因此塔丝隆利润小幅走低。 |

|

50D*75D色丁 |

1.40 |

1.28 |

↓0.12 |

本期色丁系列走货仍属强劲,尤其是加捻产品,下游需求较为稳定,厂家走货顺畅,但由于前期产能过剩,因此价格难以上涨,维持前期。可利润方面受到上游原料涤丝价格大幅拉涨的影响,稀释明显。 |

|

210T尼丝纺 |

1.60 |

1.57 |

↓0.03 |

本期尼丝纺系列走货仍显一般,但部分超细旦产品则受到下游市场的追捧,下游服装厂、采购商用于制作防晒服等,市场整体价格与前期基本持平。此外,上游锦纶丝价格坚挺,厂家前期库存难以转嫁给下游,利润空间不高。 |

|

288F斜纹桃皮绒 |

1.24 |

1.04 |

↓0.20 |

本期桃皮绒系列销量较前期小幅萎缩,厂家采购积极性一般,其中斜纹类产品表现略好于其他产品,但是厂家价格普遍不高,桃皮绒利润原本较低,再加上近期上游涤丝价格涨幅较大,对其利润空间打压较为明显。 |

|

105D*200D经向麂皮绒 |

2.41 |

2.29 |

↓0.12 |

本期麂皮绒系列整体表现平稳,其中海岛丝麂皮绒需求尚可,厂家价格暂时维稳,外单表现平平。再加上麂皮绒的上游原料海岛丝和涤丝均有上涨,因此其利润空间仍处于低位。 |

|

75D*225D纬向麂皮绒 |

1.33 |

1.21 |

↓0.12 |

|

|

75D雪纺 |

2.49 |

2.34 |

↓0.15 |

本期雪纺系列整体需求仍表现强劲,但常规品种销势较前期有所回落,但是阳离子雪纺弹力雪纺询盘气氛较好,厂家接单顺畅。但是从数据来看,上游原料价格涨幅较大,雪纺利润空间明显萎缩。 |

从上表可以看出,本月面料市场的利润空间可谓是一“绿”到底,有如近期的股票市场,让人难以接受。虽然织造市场无论从订单数还是库存数均较年前有不同程度的回暖,但是聚酯产品意外提价,织造市场被杀的措手不及。事实上,4月,漳州PX装置爆炸和扬子石化MEG装置爆炸,有如一剂“强心针”打入整个聚酯市场,原料行情大幅向好,“涨声”一片,其中FDY75D/36F 价格回升至9500元/吨附近,较月初上涨了1750元/吨,涨幅达22.3%;POY150D/48F价格涨至8700元/吨附近,与月初相比,上涨了1350元/吨;DTY150D/144F价格上调至10050元/吨,涨幅为9.23%。

对此现象,织造人士 “悲喜交加”,表现不一。部分厂家在买涨不买跌的心态驱使下,加快了采购脚步,采购周期延长了一个星期甚至半个月,但是大部分厂家认为纺织大环境仍未出现明显复苏的迹象,操作多偏谨慎,不敢贸然囤货。对于此轮原料价格的持续上涨,织造厂家深感“利润比刀锋还薄”的悲哀,面对原料成本的放大,厂家不敢轻易转嫁给下游,在行业发展的春天尚未到来,面料涨价实属难事。此外刚刚闭幕的第117届广交会也印证了这一结论。外商继续减少,成交不甚理想,意向订单数量下降,利润被稀释,种种现象也预示着纺织服装行业的漫漫寒冬还没有彻底结束,织造厂家深陷“沼泽”境地。