成分欠缺,药效不足! 央妈“降息”能不能救得了纺织业?

本次降息背景:

1、中国4月份CPI同比增1.5% PPI同比降4.6%

2015年4月份,全国居民消费价格(CPI)总水平同比上涨1.5%。其中,城市上涨1.6%,农村上涨1.3%;食品价格上涨2.7%,非食品价格上涨0.9%;消费品价格上涨1.3%,服务价格上涨2.1%。1-4月平均,全国居民消费价格总水平比去年同期上涨1.3%。

2、外媒预测中国央行即将降息:这次会来大的

彭博亚洲首席经济学家欧乐鹰与彭博经济学家陈世渊撰文称,汇丰中国4月份制造业PMI终值低于预估,增加了二季度中国经济增长动能继续减弱的苗头。

央行进一步降息的可能性继续增强,最早可能会在5月份采取行动。眼下的可能性之一是中国央行再“来次大的”,一下降息50个基点。央行通常的降息幅度是25个基点。

3、央行就年内第二次降息答疑:经济仍面临下行压力

央行:当前,国内经济结构调整步伐加快,外部需求波动较大,我国经济仍面临较大的下行压力。同时,国内物价水平总体处于低位,实际利率仍高于历史平均水平,为继续适当使用利率工具提供了空间。

解读:那本轮降息,国家是否可以通过“有形的手”来缓解纺织市场的资金压力,推动市场消费,从而化解今年以来纺织市场的“寒冬”?

在经济不振,前景不甚明朗,经济呈现下行走势的情况之下,一般实体经济不如虚拟经济,实体经济中竞争性行业不如垄断性行业,中小企业不如大企业。纺织产业是以中小企业为主、市场化程度较高的实体经济,行业整体所承担的压力不言而喻。

当前国内纺织行业面临的主要问题有三,其一是终端需求问题包括内需与外需,目前影响企业的“硬伤”还是出口与内需双双疲软:2015年(1月-4月),我国纺织品服装累计出口796.57亿美元,较去年同期减少22.27亿美元,同比减少2.72%。市场订单缺失,导致织造企业库存压力较大,生产积极性不高,从而造成市场信心不足,下游采购商不敢随意下单,多采取谨慎态势,这进一步加剧市场订单的萎缩,纺织市场有如进入一个恶性循环,难以前进。

其二是产业政策两难选择背景下市场的结构性矛盾,目前中国纺织产业结构性矛盾依然突出,目前国内纺织纤维消费结构需要调整,服装、家用、产业用纤维消费量中产业用纺织品所占比例偏小。而且,中国纺织企业两极分化现象严重,据不完全统计,今年以来规模以上企业中有一半处于亏损边缘,多数企业抗风险能力较弱。此外,纺织行业技术结构仍不合理。行业自主创新能力有所提升,但技术结构仍不合理,高性能、功能性、差别化纤维及高附加值天然纤维开发滞后,产业链开发尚未形成。

其三是纺织企业所处的货币环境。

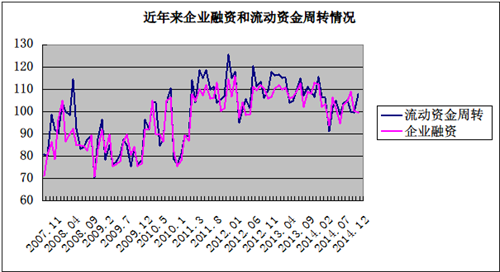

对于目前深陷资金链深渊的纺织市场来说,降息无疑是一个利好消息。根据数据显示,2014年规模以上纺织企业利息支出同比提高6.02%,大量利息支出成为制约纺织企业发展的瓶颈。就盛泽纺织企业而言,资金流通不畅也影响着许多中小企业的发展。我们从中国盛泽丝绸化纤指数”市场景气指数中的二级指数可以看出,企业目前融资成本居高不下,从而加重了企业融资的困难程度,使得原本就资金短缺的市场操作更加谨慎,市场流动资金周转愈发下滑。

此外市场库存得不到缓解也使得资金较为紧张。我们以市场上库存压力较大的190T涤塔夫为例。一家外贸公司库存较小的大约在10-15万米左右,如果以5月初1.38元/米的报价来计算,目前其占用资金在13.8-20.7万元左右,再加上仓库租金、人工等成本支出,占用资金平均在15-22万左右,按照往年正常情况,资金占用应该在5-13万左右。库存的高企,限制了企业资金周转情况,也造成了企业不敢贸然操作。

但对于纺织企业来说,固定资产并没有在整个资金链中占据很大的比例。企业在接到订单后,会以贷款方式来集资,然后投入原料购买等生产流程,但在在没有单子的情况下,一般中小企业贷款额度相对较低,通常只在30-50万左右。

总结:其一,中国经济主要矛盾在于总需求增长乏力、总供给受到约束,前者是矛盾的主要方面降息能够在一定程度上刺激国内总需求,从而提振纺织品内需,但不能作用于外需。其二,降息对纺织产业的结构性矛盾没有作用;其三,鉴于大中小企业货币环境的非均衡,降息相对于降准不能更好地解决资金成本的问题,综合以上考虑,笔者认为降息在一定程度上对提振国内纺织品需求能够起到作用,但这相对于国内纺织产业的所面临的几大问题而言,仍显“成分欠缺,药效不足”。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)