聚酯切片跌势难止

图1

图1

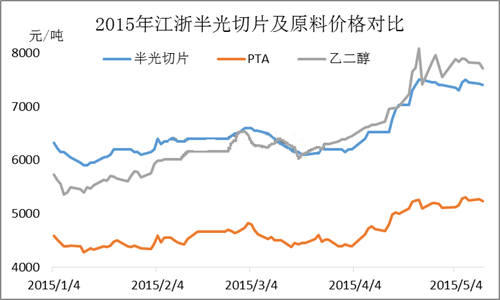

尽管如此,切片成本压力丝毫不减,厂商盈利倒挂,递盘勉强维稳,实单则有不同程度议价空间,如上图所示,周内切片价格跟随原料走势,窄幅下调。周初商谈多在7450-7500元/吨,截止发稿,半光/有光切片商谈7250-7300元/吨,跌幅2.7%。

原料利好释放殆尽,难以延续涨势 ,切片气氛“晴转阴”

图2

图2

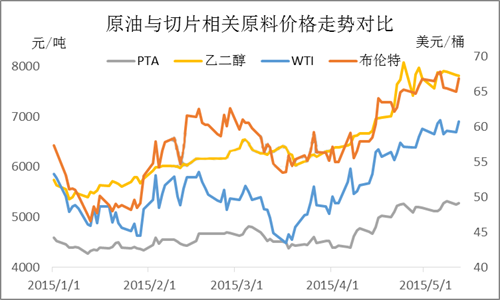

近期原油震荡运行,总体来看涨幅远高于跌幅,由此来看切片原料PTA、乙二醇成本利好犹存,且主原料PTA盈利水平堪忧,厂商跌价意向不强。然而由上图可知,近期PTA跟随原油走势的脚步明显放缓,油价持续攀高,PTA社会库存偏高,跟涨乏力,前期装置事故带来的利好支撑已消耗殆尽,市场缺乏新的拉涨动力,行情渐疲软。另一原料乙二醇也步入疲软局势,扬子装置事故对市场的影响逐渐消散,乙二醇续涨阻力增大,下游杀跌情绪渐起,交投疲乏,乙二醇回调压力增大。连日来,双原料纷纷收跌,拖累聚酯切片厂商心态,失去成本支撑,切片步入阴跌通道。

切片纺厂商自顾不暇,买盘兴趣不高

图3

图3

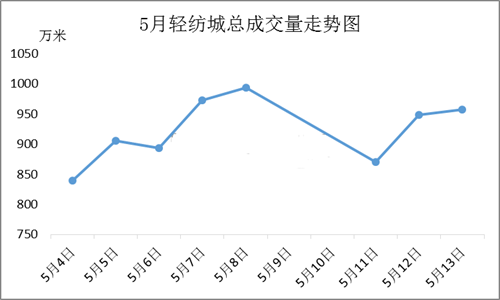

如图所示,五一节后轻纺城布匹成交量缓慢上升,周内轻纺城成交量显著下滑,终端织造业需求不振,相关原料消耗迟缓,切片纺市场也是自顾不暇,厂商心态分歧,报盘分化明显。以POY、DTY150D/48F为例,周初工厂POY报盘多在8800-9100元/吨,DTY报盘参考10400-10500元/吨,产销承压,商谈无奈接连走跌,目前POY低端报盘8450元/吨,高端报盘9000元/吨;DTY低端商谈参考10000元/吨,高端商谈10400元/吨。且在切片纺厂商买涨杀跌的心态指引下,对于低价切片采购意向淡薄,多数厂商对切片后市仍持悲观预期,多持币观望,实单交投稀疏。

上下游且自顾不暇,对切片市场支撑不足,切片厂商自身难以自救,短期来看切片市场局势不容乐观。量价不能两全,部分厂商库存压力偏高,短期内仍将低价促量,使得市场商谈不断探底,另一部分厂商库存中等偏下,资金宽裕,出货压力不大,盘稳为主,被动窄幅跟进市场走势。