涤纶长丝:下跌“停不下来” “速效救心丸”有没有?

江浙市场主要涤丝产品现货均价(5.5-5.20)比较 单位:元/吨

|

产 品 |

5.5 |

5.20 |

涨跌幅 |

5.5利润 |

5.20利润 |

涨跌幅 |

|

FDY150D/144F |

8950 |

8450 |

-500 |

-86.3 |

-256.8 |

-170.5 |

|

POY150D/96F |

8500 |

7900 |

-600 |

124.6 |

-181.8 |

-306.4 |

|

DTY150D/48F |

9950 |

9450 |

-500 |

374.6 |

343.2 |

-31.4 |

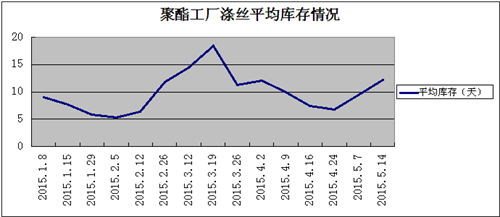

首先目前聚酯工厂目前的开工率水平与五月前相比也变化不大,应该说生产方面的情况还是相当正常的,但是从销售的角度来看,反馈回来的消息却多半是有些不尽人意。近期涤纶长丝的整体平均的产销率水平仅在5-6成左右,因此目前市场的需求显得疲弱,聚酯工厂的库存仓位水平也因此而呈现出小幅的上升趋势。近期涤丝工厂库存平均下来已经在15-16天左右,整体的销售状况来看也起色不大,行情价格上主动促销让利的动作开始频频出现,可见聚酯工厂在这个时候心理上并没有什么大的恐慌,但对于未来局势的判断均偏空。

再从下游织造市场的情况看,前期受到纺织旺季的影响,纺织市场接单情况转好,而五月末的到来,受到旺季临近尾声的影响,下游市场织造接单情况走弱,下游织造业及面料市场行情导致涤丝价格难以上涨。加之近期涤丝库存有不断走高的趋势,后期要想将产品销售出去,在下游承受能力越来越薄弱的形势下,唯有降价,让利于下游,才有可能重新将厂家产销率恢复。所以这几天厂家涤丝产品产销率明显降低,库存走高,抢占市场份额“抛售”成份加浓。

目前来看聚酯工厂虽然还保持着比较平稳的心态,但不少聚酯工厂在沟通的时候还是明确的表现出,随着近期下游市场接单量的进一步下滑,新一轮的促销活动也将要开启。另外按照往年情况,PX检修装置密集重启,上游原料价格可能继续下移,成本支撑也将走弱。因此笔者认为:未来聚酯产品销售将有所回落,价格也将维持弱势走低的格局。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)