内外棉价现“剪刀差”

棉花进口同比减少8连跌

据海关统计,4月中国进口棉花16.08万吨,较上月增加3.29万吨,增幅25.7%,同比减少28.3%;平均进口价格1746美元/吨,较3月上涨14美元,涨幅0.9%,同比下跌16.3%。

2014/15年度前8个月共进口117.04万吨,同比下降44.5%。2015年前四个月共进口60.9万吨,同比下降38.2%。

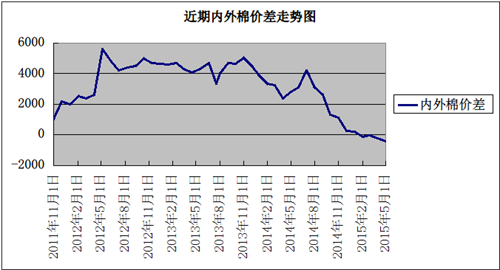

近期内外棉价“剪刀差”行情继续扩大

截至2015年5月21日,国内CCI328指数至13366元/吨,CCI328指数比国际CotlookA折提货价A指数1%关税11366元/吨高出2000元/吨,比滑准税13743元/吨低377元/吨,郑棉指标合约(13025)比国际CotlookA折提货价A指数滑准税少718元/吨,现货市场内外棉价差较上月继续走低。但目前国内棉花消费萎缩,纺织品服装在国际市场缺乏竞争力,出口订单继续流失,消费持续萎缩,国际棉价近期无法为中国棉价提供任何支撑。

外棉港口入库明显高于出库,“两高一慢”情况恶化

港口外棉主港报价震荡调整,到港量创今年新高。5月上旬,随着3月份美国西海岸长滩、洛杉矶等港口罢工解决,美棉的装运、抵港开始发力,乌兹别克斯坦、塔吉克斯坦等中亚棉也在抓紧装运,而港口保税区入库明显高于出库。截至5月中旬,中国主港外棉库存在25万吨附近,主要以美棉、乌棉、印度棉为主,约占保税棉总量的80%以上。美棉的询价、出货困难甚至一度滞销,原因一是随着美棉装运进入中后期,棉花品质特别是纤维长度、强力及马值(B级比例大)相较新疆棉、巴西棉优势已不明显。二是美棉在报价方面没有任何优势,乌兹别克斯坦、西非棉、巴西棉逐渐侵占部分美棉市场。三是进口配额的严重不足制约了港口美棉询价、成交的活跃。

笔者认为目前国内现货回暖力度不足,且棉企的主要任务是去库存。随着淡季来临,以及进口纱到港量和成交量逐渐增加,对国产纱造成挤压,5月份以来,棉纱新订单量没有跟上,出货较4月有所减慢,市场难以延续前期产销两旺局面。部分纺企看淡后市,加大力度出货,因此成交价有一定商谈空间,即使这样,大单也很少,且大单压价很厉害,订单还是以小单居多,纺企常规品种库存量有所增加。

另外国内棉纺织企业资金状况并没有得到有效改善,对棉价的承受能力有限,仍“随用随买”为主,原料维持低位,预计国内棉价将继续保持平稳走势,而内外棉价差将继续维持在低区间。而同时,天量国储棉的存在加之进口配额的限制,即使内外棉价差已经接轨,未来对国内棉花现货价格的影响依旧影响甚微。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)